为什么国内13家生物制造先行园区中,有的能在两年内聚集超150家企业,有的需要更长的周期?不在于谁更努力,而在于选择了更适合禀赋的发展路径。

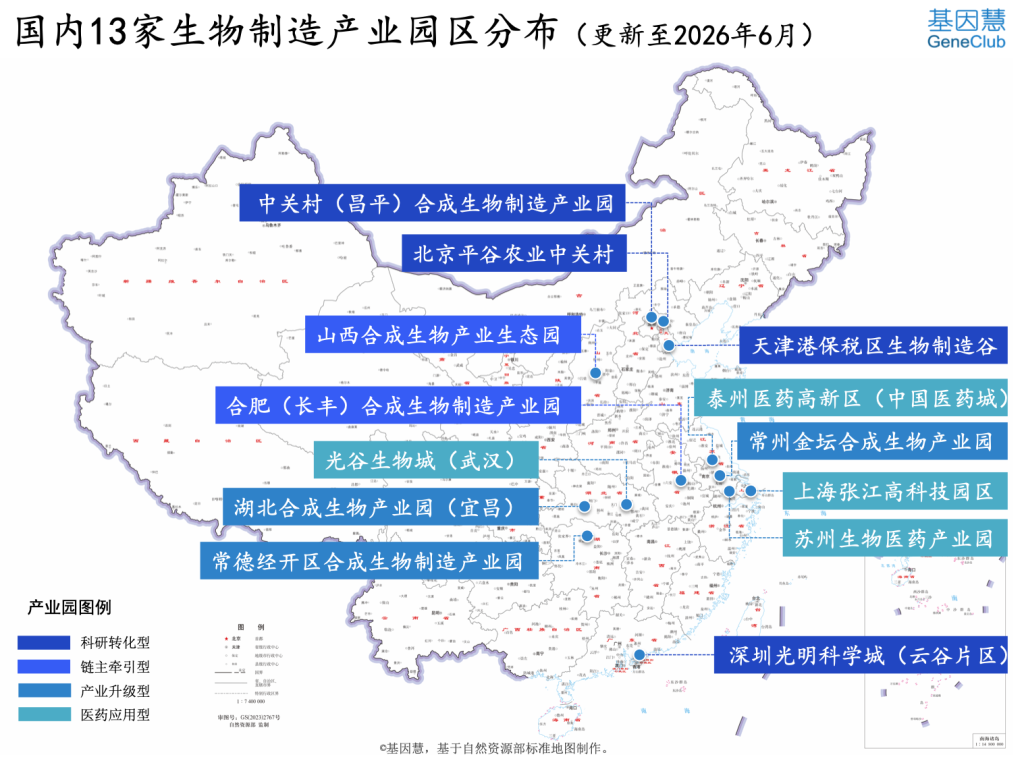

图1:国内代表性的生物制造产业园区分布

(来源:基因慧)

《当我们谈生物制造时,到底在谈什么》第一篇介绍了生物制造的赛道和政策。可以看出,生物制造和生物医学不同,侧重工业逻辑,企业与产业园区的依赖程度更深。

基因慧基于产业规划实践和数据库,第二篇梳理了国内有代表性的13家生物制造园区(见图1),提炼出科研转化型、链主牵引型、产业升级型、医药应用型四条发展路径(见图2)。你的园区在哪个类型里?以下对照13家园区详细分析。

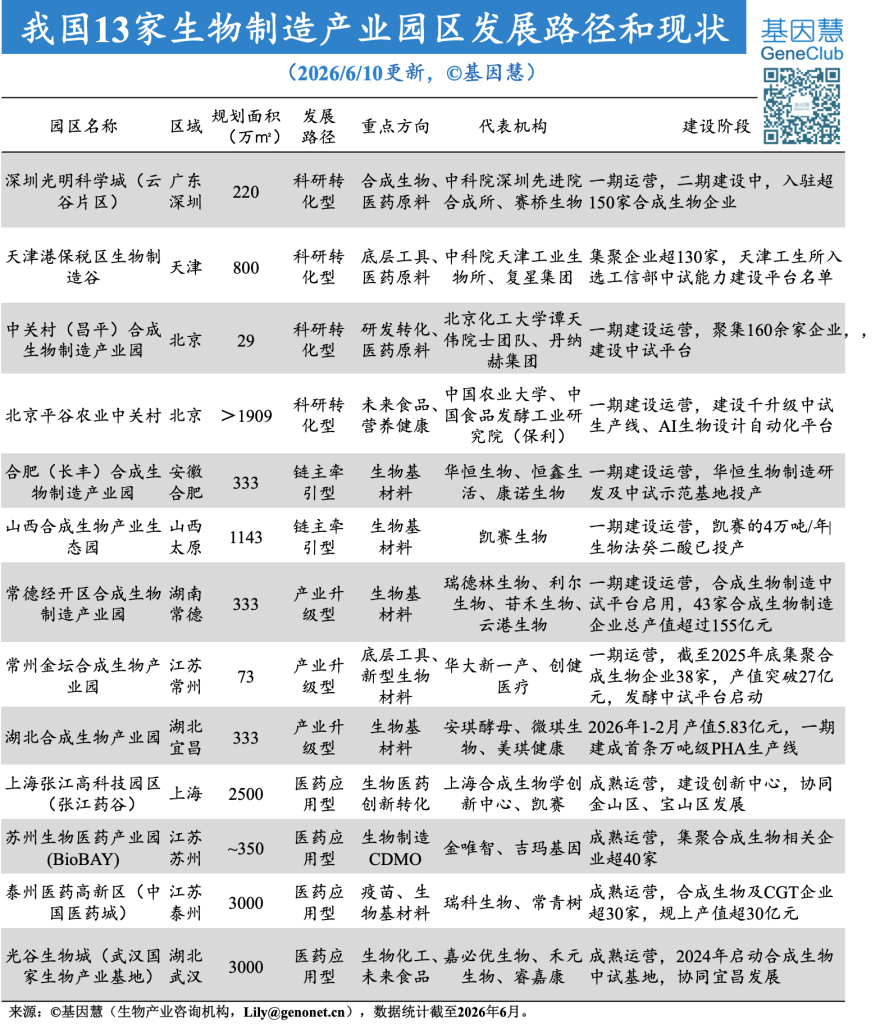

图2:国内代表性的生物制造产业园区对照

(来源:基因慧)

全文要点速览(亮观生物):

🧬生物制造不是生物医药的延伸,是工业制造的绿色替代。两者的估值逻辑、成本结构和规模天花板完全不同。

🧬科研转化型的差距在转化能力,深圳光明的大设施加省级实验室孵化、北京昌平的中试平台加外企承接加速产业集聚。链主牵引型中,链主体量决定园区节奏,合肥和山西分别对应生态韧性和规模效率两种选择。

🧬产业升级型的核心壁垒或被低估。常州金坛的化工用地和环保容量、宜昌的发酵产业基础,是新建园区短期内难以复制的隐性资产。医药应用型向生物制造延伸的增量在区域协同,例如张江加金山、光谷加宜昌。

🧬生物制造产业链长、产品周期长,不宜追求大而全的定位,而是在特定方向上建立差异化锚点;也不能指望单一园区包揽全链条全周期,跨区域协同和多园区联动是增强产业粘性的一个选择。

一、一条路径,不同的侧重

1. 科研转化型

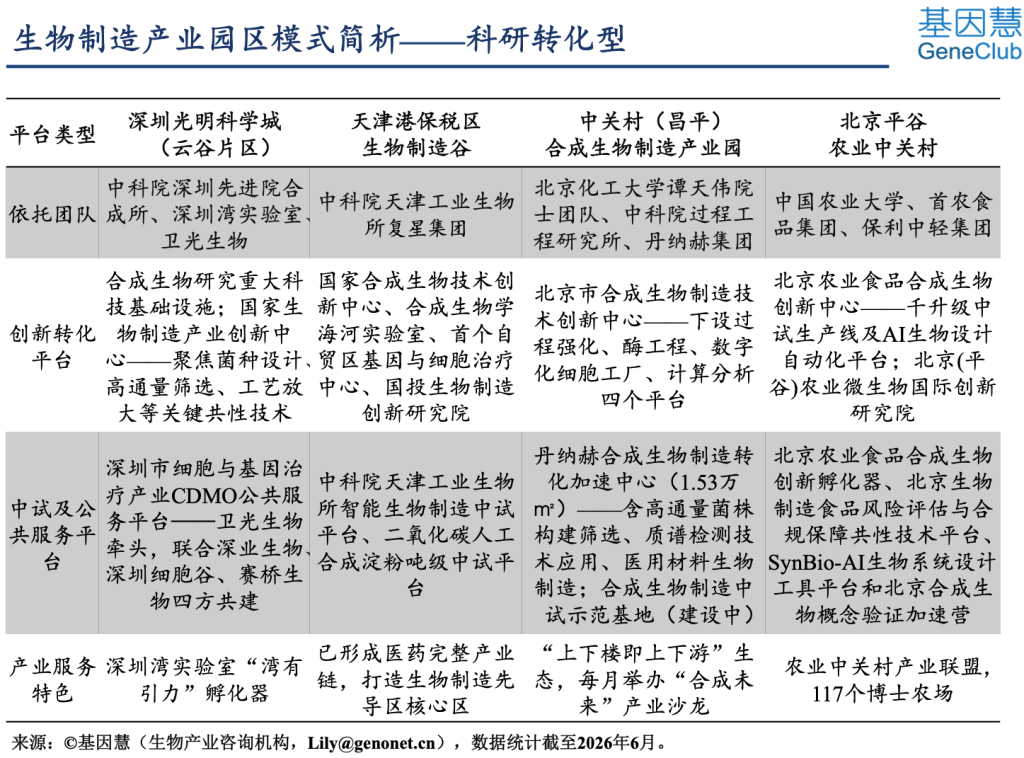

图3:科研转化型的生物制造产业园区对照

(来源:基因慧)

深圳光明、天津港保税区、北京昌平、北京平谷的合成生物制造园区都靠科研机构驱动,但打法不同。

深圳光明科学城起步最早,依托中科院深圳先进院合成所和合成生物研究大设施,楼上创新、楼下创业,已集聚超150家企业,侧重底层工具和医药原料。优势是科研、孵化、产业在3平方公里内紧密耦合。2026年新成立的细胞和基因治疗(CGT)产业CDMO公共服务平台,有望与坪山、南沙形成协同。

天津港保税区生物制造谷依托中科院天津工业生物所的技术转化,联合复星集团推进产业化落地,已集聚企业超100家。天津工生所入选工信部中试能力建设平台名单,为园区提供了从实验室到中试的关键支撑。与深圳光明侧重原始创新不同,天津更侧重工业生物技术的产业承接。

北京昌平合成生物制造产业园的重心在中试放大。联合丹纳赫打造了菌株构建筛选、质谱检测和医用材料生物制造三大平台,已聚集160余家企业。核心竞争力在于硬设施加软服务——丹纳赫工程师常驻,每月产业沙龙,一对一政策匹配。近期引入三星生物医药研发中心,补上龙头带动的短板。

北京平谷农业中关村定位最聚焦,只做农业食品合成生物方向。依托中国农业大学、保利中轻和首农食品集团,建设千升级中试线和AI生物设计平台。模式是平谷总部研发、津冀落地生产。

四家园区走出了四条细分路径:深圳靠大设施加孵化形成规模优势,昌平靠中试平台加外企承接吸引中小企业,平谷靠央企和高校资源建立细分壁垒。

从走得最快的深圳光明科学城身上,有三点值得关注:一是孵化器往省级实验室归拢,长期价值更高;二是在集聚数量基础上建CGT CDMO,将科研转化迭代到产值扩大;三是深圳光明、东莞松山湖、南沙三大科学城联动,跨区域精准对接,打破单一园区的天花板限制。

2. 链主牵引型

合肥与山西的合成生物制造园区都属于此类,分别对应华恒生物、凯赛生物。核心逻辑是围绕链主企业的产能布局吸引上下游,但略有差异。

合肥(长丰)合成生物制造产业园采用一链主加多企业的生态模式。华恒生物总部在合肥,专注氨基酸产品,联合团队基于合成生物学实现L-丙氨酸、丁二酸等发酵法产业化,2024-2025年投资约7亿元建设AI+生物制造研发生产项目,酶工程基地已实现百吨级产能。园区同步引入恒鑫生活、康诺生物等成长型企业,设立30亿元生物制造产业基金,与深圳先进院共建“成果超市”合肥专区,形成小试孵化、中试加速等配套,已集聚40余家生物制造企业。

山西合成生物产业生态园则深度绑定凯赛生物,从零规划全球首个千亿级生物基聚酰胺全产业链基地。凯赛自2020年起将年产50万吨生物基戊二胺、90万吨聚酰胺等核心产能由山东迁至太原,与园区管委会共同成立项目公司,并联合山西大学设立合成生物研究院与省重点实验室。园区依托低成本能源和省级政策支持,招商方向明确、产能规模大。近年锦波生物逐步成长为第二链主,为园区产业生态带来新的发展势能。

两家园区代表两种模式:合肥长丰分散风险做生态,山西太原押注龙头做规模。但模式选择背后是企业基因的差异。华恒在合肥土生土长二十余年,生态化发展是产业升级的自然延伸;凯赛从山东迁入山西,背靠招商资本,锦波生物的平行崛起则是区域平衡单一市场依赖的战略布局,发展消费端重组蛋白细分赛道。

3. 产业升级型

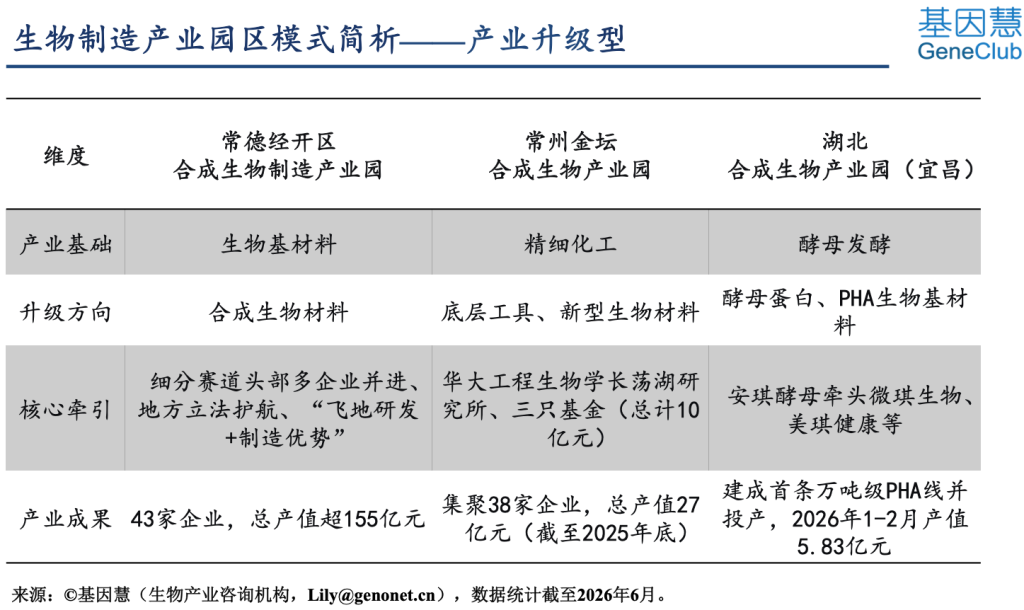

图4:产业升级型的生物制造产业园区对照

(来源:基因慧)

常德、金坛、宜昌均属此类,核心逻辑是依托已有化工或发酵产业基础,通过合成生物实现存量产能升级。

常德经开区合成生物制造产业园从60年代的味精产业起步,2025年出台国内首部合成生物制造领域地方性法规破局。一方面引入赛道小众但产能份额前列的企业,如皮质激素原料占全球70%的新合新生物、精草铵膦占全球60%的利尔生物;另一方面践行“飞地研发+常德生产”战略,联动顶尖高校院所共建联合实验室。已集聚超40家企业,总产值超155亿元。

常州金坛合成生物产业园依托原有精细化工用地和工艺,引入华大打造极具优势的产业基础设施,包括长荡湖研究所、松禾基金、蓝色彩虹孵化器及新一产公司,在DNA合成、工具酶方面建立优势。同时壮大创健医疗,发展成熟的新型生物材料市场,互补推进。联合三家基金打造合成π对沙龙,以基金加基地加机构模式集聚近40家企业,联合四位院士发布首部《DNA存储蓝皮书》,落地首个省级合成生物标准化技术委员会、首个省级技术经理人事务所等。

湖北合成生物产业园依托安琪酵母的发酵产业基础,向酵母蛋白和聚羟基脂肪酸酯(PHA)延伸,首条万吨级PHA线已投产。

三家园区展现的朴素优势是存量化工用地、环保容量、用人成本和上游原料——这正是生物制造工业属性的核心壁垒。

4. 医药应用型

苏州BioBAY在合成生物领域的布局最为明确——2026年出台生物制造三年行动计划,将合成生物CDMO作为差异化方向,依托金唯智、吉玛基因等企业已形成从基因合成到高通量测序的完整服务链。逻辑清晰:把已有的生物药CDMO生态延伸到合成生物,既有客户基础,也有设施复用空间。

上海张江的核心动作是国家合成生物技术创新中心持续运营,协同金山区、宝山区形成研发到产业化的区域联动。张江没有另建合成生物园,而是将合成生物技术融入已有医药创新链,以存量激活加区域协同切入。

泰州医药高新区的特色在于细分赛道赋能。连续两年举办长三角合成生物赋能大健康产业发展大会,以疫苗和特医食品为切入点,让合成生物服务已有优势产业。

光谷生物城2024年启动合成生物中试基地,协同宜昌布局生物基材料方向,依托27个国家级平台构建研发在武汉、产业在宜昌的跨城联动格局。

四家园区在生物制造领域的部署,共同逻辑是围绕原有医药优势做增量嫁接。对规划者而言,选择医药应用型意味着局限于扎堆细胞和基因治疗,原有基因检测赛道的企业,可从测序仪、核酸合成、单细胞分析等设备、工具酶等原料方向切入下游药企合作,但整体定位偏向供应链配套角色,议价能力受限。

二、融合与延伸:生物制造 vs 传统化工 vs 生物医药

生物制造和传统生物化工、生物医药都具有一定的工程学的底色,但运营逻辑不同。

对传统化工背景的园区和企业而言,理解生物制造的关键不仅在于合成生物驱动,还在于其替代逻辑——不是替代产品,而是替代工艺路线。金坛、宜昌、常德的实践表明,存量化工的用地指标、环保容量和产业工人,正是生物制造规模化生产最稀缺的要素。但化工企业切入生物制造,面临的最大挑战不是技术,而是基于成本结构和市场的选品——生物法在产率、能耗和下游分离上与石化法有较大差异,产业规划和招商时选对赛道比选对技术更重要。

对传统生物医药而言,切入生物制造可能经历阵痛。生物医药是筛查、检测、发现靶点、修复或替换靶点,是面向生命健康的个性化方案向普惠级发展;生物制造生物法替代石化法进行小试、中试、规模化生产,是面向能源和生态的制造绿色化、智能化和融合化。目前的医药园区切入生物制造,往往偏向细胞和基因治疗及其配套,热点赛道呈现拥挤。而生物基材料等工业方向需要另外搭建团队和供应链。

其中,对于基因检测等IVD企业而言,我们看到头部企业向蛋白组、病理方向、基因治疗方向“跨线”,上游在工具酶、核酸合成外,发展自动化平台、POCT、CGT载体、医药原料、蛋白分析平台等,下游切入精准营养、长寿抗衰老产品,是第二曲线还是摸着石头过河?不确定,但确定的是,此时的头部企业加速上市、腰部企业重组并购、中小企业出局的“冰火两重天”正拉下一个黄金时代的大幕。

三、小结

13家园区走出了四条路,四条路背后是两种产业逻辑的碰撞。生物制造既不是生物医药的降维延伸,也不是传统化工的简单替代。

它要求生物技术企业学会算工业账,包括成本结构、产能规模、供应链效率等。也要求化工企业学会看技术路线的天花板,例如产率、能耗、分离纯化、终端应用市场等。

当前阶段,四条路径的园区都还在早期。科研转化型的瓶颈在于创新平台投入及产出,链主牵引型的考验在多寡头的协同,产业升级型的挑战在选品判断,医药应用型的局限在于扎堆CGT。未来5-7年,当合成基因组与工程生物成熟,消费级市场爆发,会有更多路径涌现。

当下,对于产业园区有两条共识正在形成。一是不追求大而全的定位,在特定方向上建立差异化锚点。二是生物制造产业链长、产品周期长,不能指望单一园区包揽全链条全周期。跨区域协同和多园区联动,是激发产业增长点的一个选择。

你的园区产业定位确定吗?

产业规划和布局需要进一步调研吗?

产业投资及市场运营需要第三方参与吗?

如需交流生物制造行业或探讨合作,欢迎联系基因慧:

基因慧官方微信

(添加备注单位职务)

下一篇,基因慧将聚焦生物制造招商地图,梳理链主企业和创新型企业在全国的分布和选址框架。

预告《当我们在谈生物制造时,到底在谈什么》系列行研:

招商地图、投融资趋势

关键技术、中试平台

人才地图、标准与合规

国际竞争、专利与转化……

预告《合成生物制造行业蓝皮书》

以上分析重点将纳入《合成生物制造行业蓝皮书》,欢迎园区、企业联合共同公开发布,推进生命科技普惠和产业融合发展:

基因慧行业蓝皮书累计获10余位院士作序推荐

获国家及省市级产业报告收录引用

精准送达政府、园区、资本和企业决策层

关联阅读

【声明】为了推动生命科技普惠和生物产业发展,基因慧秉持专业、赋能、中立的立场收集、分析及发布相关行业信息;但由于时效性及技术迭代特殊性,所刊登内容仅供研究参考,不作为临床诊疗建议、投融资决策和政策解释。本文相关信息不代表基因慧的观点。基因慧平台刊登的原创内容的知识产权为“基因慧”商标拥有者及相关权利人所有;欢迎转载,转载请申请并注明来源。欢迎在基因慧平台合作推广先进的技术、产品及市场成果以及产业规划、行业咨询及市场调研。

关于基因慧

基因慧是一家生物产业咨询机构,2016年成立,聚焦细胞和基因技术、生物制造、BioAI等领域,参与编制国家部委产业白皮书及行业标准,连续七年发布行业蓝皮书,获多位院士作序推荐,面向政府园区和创新企业提供产业规划与行业研究服务。

☆ 国发改《战略性新兴产业发展展望》执笔

☆国自然《中国精准医学2035发展战略》执笔

☆ 中国遗传学会生物产业促进委员会委员

☆ 中国抗癌协会肿瘤标志专业委员会战略合作单位

☆ 广东省精准医学应用学会政策研究应用分会常委

☆ 深圳市科技专家库专家

☆ 连续七年发布《基因行业蓝皮书》

☆ 参与组织机构发布多项行业共识和团体标准