关键字:融资集中B轮 全产业链布局 行业洗牌

阅读用时:约8分钟

导语

随着技术转化趋于稳定,资本在上中下游全产业链布局,2017年是基因行业迈入黄金十年的开端。华大基因(300676.SZ)和贝瑞基因(000710.SZ)的上市,加速了亿元级资本浪潮涌入基因产业。据基因慧不完全统计,2017年基因行业,55家融资总额90.13亿元人民币,同比增长超过60%(2016年数据)。基因慧邀请了中信证券投行、松禾资本和高特佳资本的三位大咖点评,欢迎留言一起参与讨论和补充。(高清详细版本请参见文末预告的2017年基因行业研究报告)

划重点

55家公司融资总计90.13亿元人民币

融资阶段整体趋于B轮,天使轮数目降低

下半年融资完成的公司数目明显增加

智能制造和肿瘤精准医疗赛道较受青睐

3位投资专家点评:2018年面临行业洗牌

整体概览2017年基因行业投融资盘点

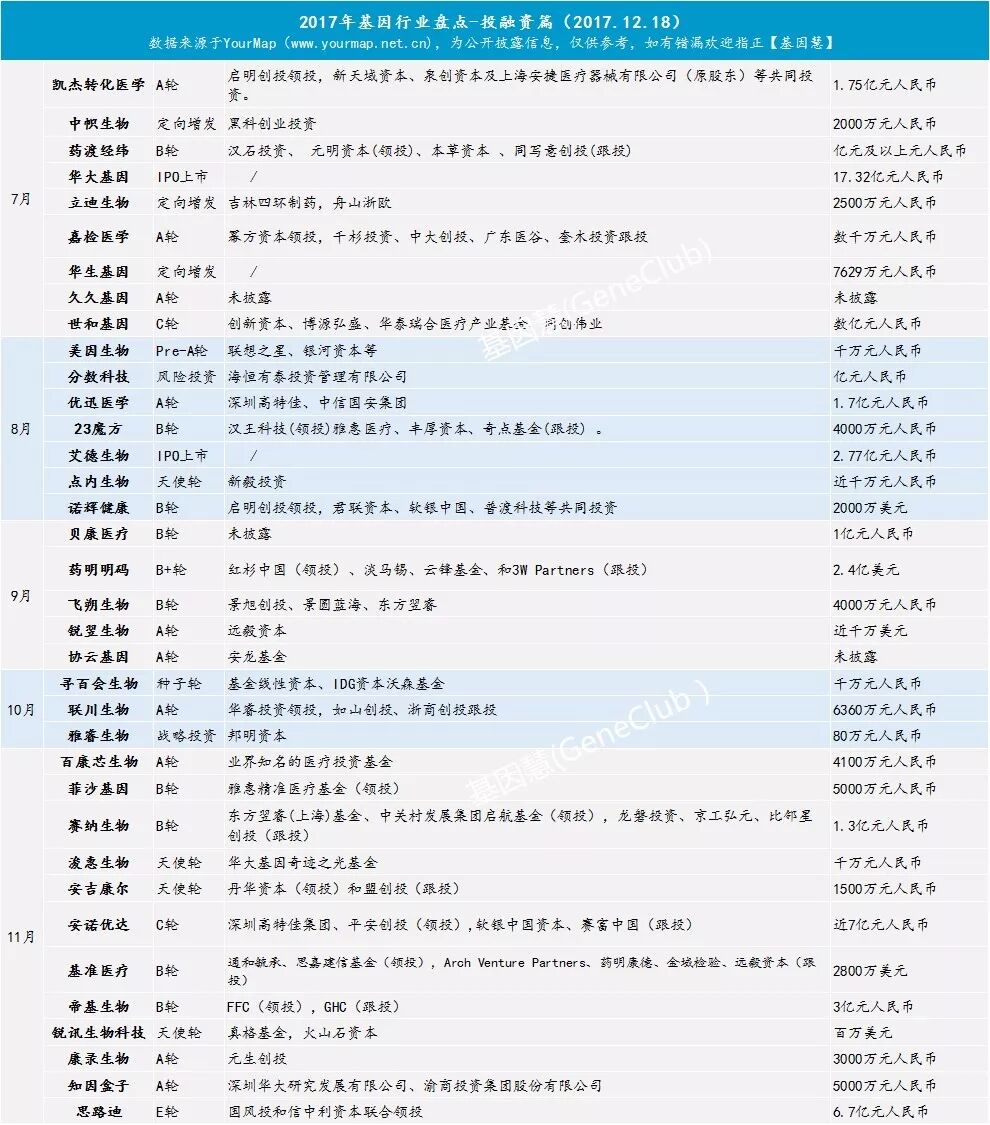

图1-2:2017年基因行业投融资事件统计【基因慧整理,数据来源于YourMap】

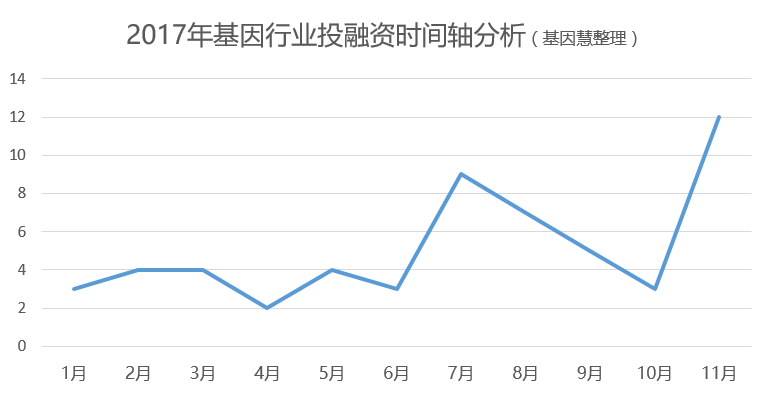

时间轴趋势融资集中在7-11月

图3:2017年基因行业投融资时间轴分析

从图3全年的投资时间轴热度分析,纵观2017年,基因行业资本化进程加快了步伐。上半年,基因行业的融资企业数量较去年比较持平,有20家企业获得融资;下半年,随着华大基因7月14日在深交所上市,国内基因行业融资企业数量有爆发式增长,达到36家。

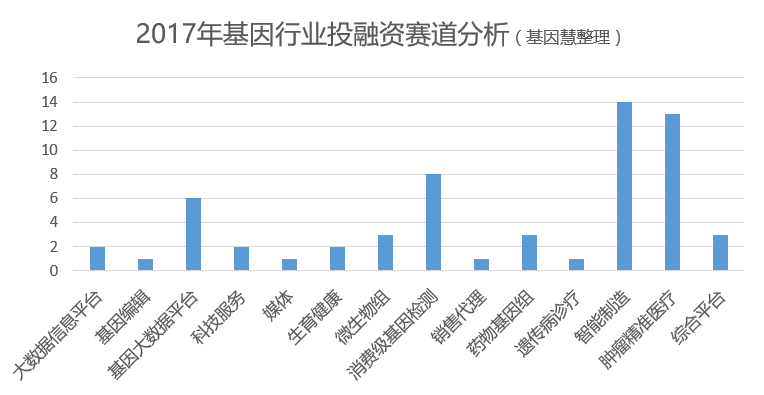

赛道趋势智能制造和肿瘤赛道最受青睐

图4:2017年基因行业投融资赛道分析

从图4的2017年基因行业投融资赛道分析看,智能制造和肿瘤精准医疗两个方向更受资本青睐。

从技术上分析,以华大基因、瀚海基因为代表的国产自主研发的仪器设备和试剂有较大突破,打破对进口仪器和试剂耗材依赖,上游成本占据整个生产链的绝大部分比例。另外,下游应用上,CAR-T药物上市,肿瘤大Panel的获批,国内肿瘤免疫药的突破进展,使得肿瘤伴随诊断、免疫药和靶向药等在2017年下半年成为最大的热点,没有之一。誉衡基因等企业发布万人肿瘤免疫计划和ctDNA伴随诊断panel,展示着技术的成熟和投入的决心。

从市场上分析,华大基因在资本市场的上佳表现和华大智造近三年连续发布新款测序仪的节奏,带动了智能制造赛道的热点;而随着健康的需求和环境因素,肿瘤早期诊断和筛查成为除了生育之外,中国家庭投入健康的另一重大需求;除此之外,以药明明码(原“明码生物”)为代表的基因大数据平台和以知因盒子为代表的消费级基因赛道得到资本重点关注,这两个赛道着眼于数据积累在新药研发等领域的未来价值变现,消费级基因明年可见更大规模的融资。

整体来看,资本引导基本趋于理性和良性驱动,带动整个行业的繁荣和有序发展。同时,随着快速更新的基因产业节奏,专业能力融合的投资组合团队仍乏善可陈,包括未来面临B轮及后期融资的FA环节缺乏综合能力的投资和咨询人才梯队。在发展赛道上,一方面,覆盖全产业链的综合平台企业,获得资源绝对优势和综合执行力的企业将会成为寡头和重资本支持;另一方面,专注小而美的细分赛道企业,在深度技术驱动和产融扶持下成为赛道NO.1——比如微生物组、肿瘤免疫治疗、大数据平台,有生存空间独占鳌头,无可替代。

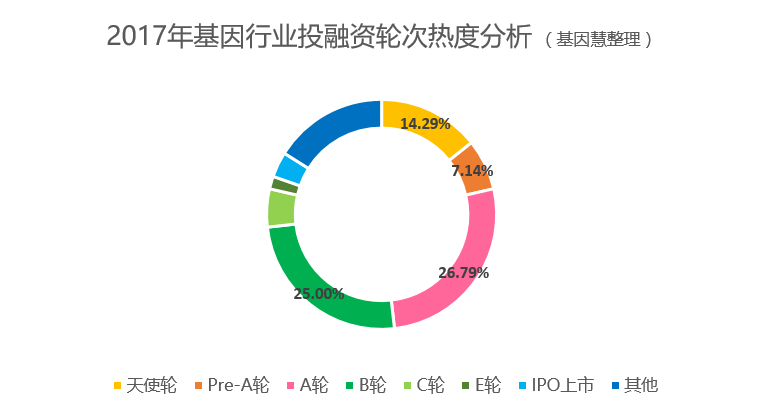

融资阶段趋势融资阶段整体趋于B轮

图5:2017年基因行业投融轮次热度分析

从图5上2017年基因行业投融轮次热度分析来看,融资轮子在A轮和B轮的投资比重相当(A轮27%,B轮25%)。相对于2016年(详情)A融资轮次从53%的比例下降到27%,B轮轮次比例相对稳定(28% VS 25%)。整体产业融资阶段主要为B轮。同时,天使轮融资环境略逊于去年(14% VS 19%),一方面资本热度褪去,另一方面创业成本相对上升。这里,笔者认为,从产业萌芽—成熟—规模化的周期来看,基因产业整体仍处于早期,天使轮以及Pre-A轮的早期研发及数据平台项目仍值得关注,这里需要资本的耐心。以药物基因组赛道为例,“5+3”甚至“3+2”的投资周期显然不足以支持独角兽类企业的长线布局。

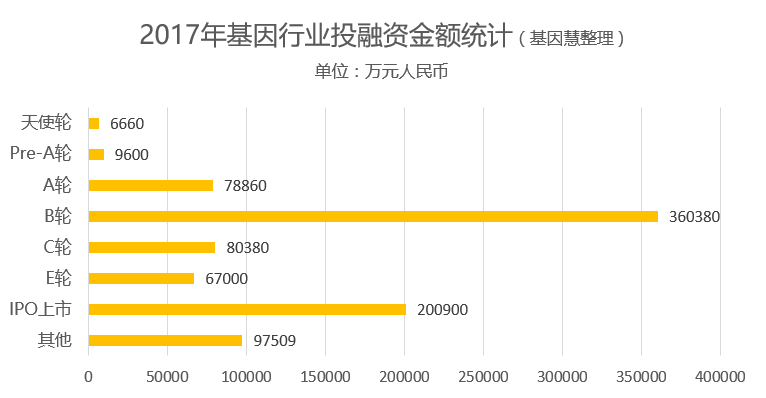

图6:2017年基因行业投融资金额统计

从图6的2017年基因行业投融资金额统计来看,2017年1月1日至12月18日,据不完全统计(部分未披露金额),共有55家企业公布完成56起融资,融资总额约为90.13亿元。融资整体阶段以B轮为主,占据整体融资金额的40%。其中,药明明码表现最为突出,两起融资总额超过20亿元。其次为安诺优达及思路迪,分别为近7亿元及6.7亿元。同时,我们看到,不低于5起融资获得国外资本介入,投资方包括Arch Venture Partners、淡马锡资本、Amgen Ventures、FFC、GHC等。

资本声音2018年面临行业洗牌

罗飞

松禾资本管理有限公司 创始合伙人

2017年的基因检测行业十分精彩。松禾资本投资的华大基因成功上市,华大是国内布局基因测序全产业链的佼佼者,总市值一度突破1000亿元大关。同时,行业发展也呈现多元化。今年国内基因检测领域融资总额超过10亿美元,相比前两年资本集中在中游测序类企业,今年我们看到资本在上中下游的全产业布局,也看到了投资人对国产化技术(如基因捕获、CTC捕获)的进一步关注。

我们的医健基金围绕基因测序技术布局的企业覆盖不同细分领域的应用。随着CFDA开始释放肿瘤检测市场有序化的信号,我们认为这个行业里继华大之后,下一个能够实现盈利的应该是肿瘤检测领域,之后可能会在测序仪,最后才会是数据。

展望明年,头部企业融资额度会更大,赛道竞争会更激烈,基因检测行业可能会逐渐迈入洗牌和整合的阶段。

路明

中信证券股份有限公司投行执行总经理