关键词:上游基因上市企业 Q3财报分析

建议用时:5分钟

题记

从FDA批准首款依照基因突变的抗肿瘤疗法Keytruda、FDA批准的癌症临床大Panel到AMP推出NGS生物信息分析流程指南,基因行业切实从概念阶段进入临床实践,同时随着国内两家龙头企业华大基因和贝瑞基因的上市,产业也迈入资本化加速的阶段。美股上市企业第三季度表现如何?基因慧盘点了国外上市基因企业第三季度财报,本文为上集,盘点13家中6家上游企业。欢迎留言讨论。

划重点

1 美股基因概念股上游企业在第三季度的营收和利润整体上扬

2 研发投入加大,实验室设备需求提升

3 上游企业收购加速,在临床诊断方面较为突出

4 基因相关企业和药厂的合作研发将成为Q4以及2018的热点之一

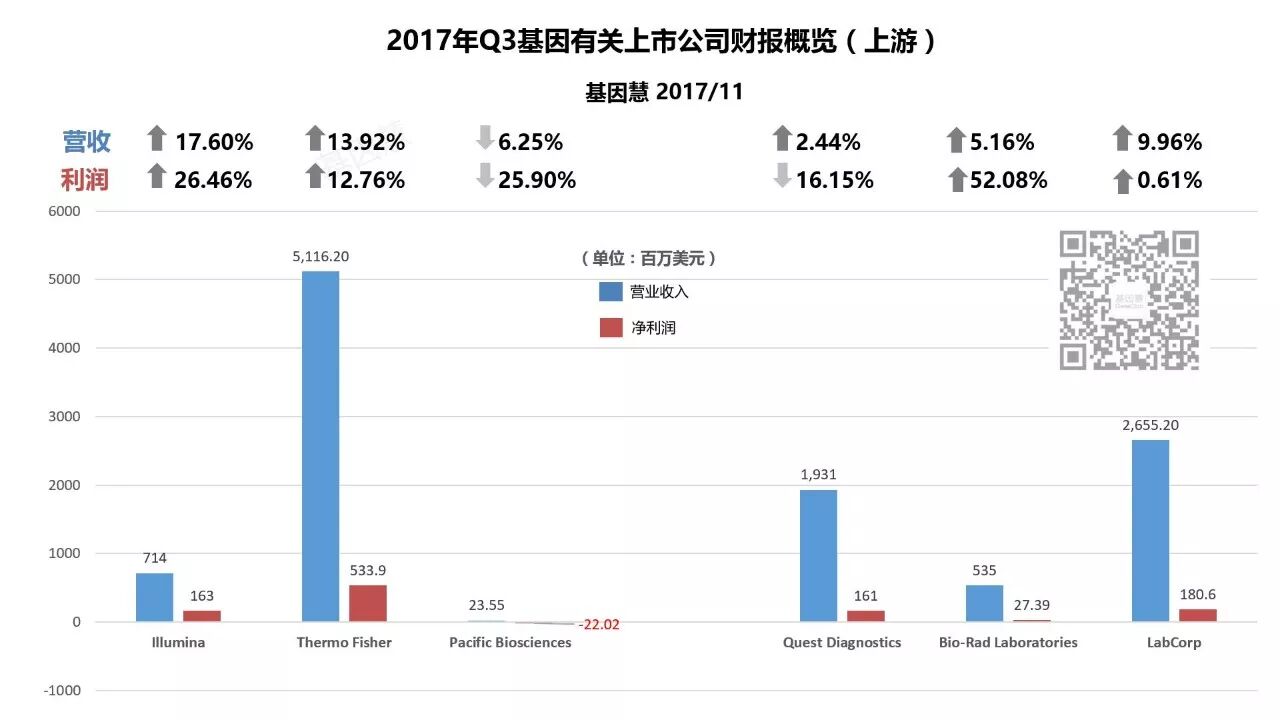

1、6 家基因上市企业(上游)财报总览

1、上游业绩总体上扬。同二季度相比,虽然三季度期间美股基因上市公司业务多次受到飓风影响,但业绩总体表现可喜,除个别公司,营收和利润都有所上升。Illumina 业绩增长最快,Thermo Fisher 多元化综合服务表现稳定。

2、Q3季度上游设备仪器、实验室服务需求增长。上游设备仪器订单总体有较大提升。实验室服务业务总体需求有所增加。

2

各基因上市企业财报浅析

注:1. 数据和图引用自谷歌财经(截稿日),仅供参考。

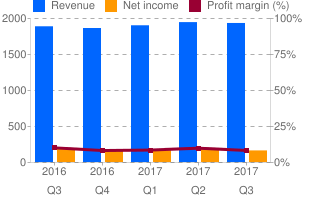

(市值299.9亿美元)

营业收入为7.14亿美元(同比↑17.6%,环比↑7.85%),净利润1.63亿美元(同比↑26.46%,环比↑27.34%)

图引用自谷歌财经

【简析】Illumina第三季度的成绩比较可喜,营收同比增长17.6%,其中仪器和耗材分别占比20%和63%。增长动力主要来自新款测序仪产品NovaSeq。国内科技服务基因企业贡献不低于10套,包括诺禾致源、云健康、明码生物、海普洛斯,贝瑞基因等一线服务商均有购进。在第三季度报告电话会议中,Illumina还重点提到了临床产品需求超过35%的增长,主要是来自肿瘤液态活检方面,我们看到11月Illumina推出临床产品线NextSeq 550Dx 仪器并更新MiSeq Dx系统。利润方面同比和环比均超过25%的高额业绩,展现出上游设备的垄断能力,这一数字或随着更多上游生产商的成熟而受到市场的重新平衡分配,比如BGI旗下华大智造的测序仪系列,其中BGISeq-500已发表23篇国际学术期刊文章;以及日趋受到认可的Oxford Nanopore MinION等。

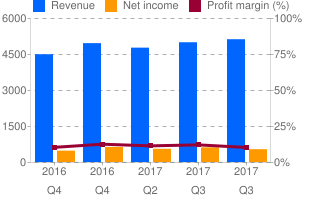

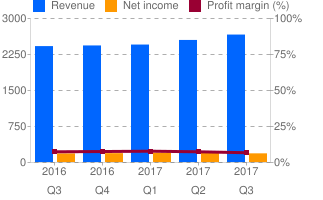

(市值752亿美元)

营业收入为51.16亿美元(同比↑13.92%,环比↑2.53%),净利润5.34亿美元(同比↑12.76%,环比↓12.70%)

图引用自谷歌财经

【简析】Thermo Fisher (TMO) 因为多元化业务的平衡,第三季度的财报亮点突出,营收、利润和利润率同比均稳健上升。报告调整的每股收益(EPS)为2.31美元。TMO在临床市场的渠道占有相对优势,新产品线仅在5月推出Ion AmpliSeq On-Demand Panels遗传病检测Panel。今年9月,TMO以72亿美元的价格收购Patheon NV , 一家荷兰的临床试验药物生产商,完成成立史上第二大收购案(共发生了高达50次的并购,最大的收购案则是在2013年以136亿美元高价收购 Life Technologies)。11月份,Thermo Fisher中国分公司在美国商务部代表团访华之际与北京市科学技术委员会和清华大学、诺禾致源以及信达生物分别签署了三份战略合作备忘录,可推测抗体药物研发和药物基因组将成为TMO第四季度重点之一。

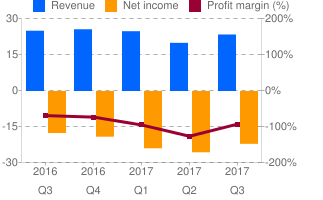

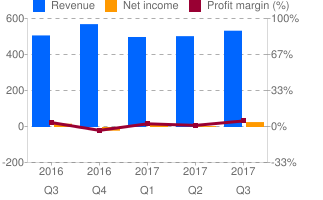

(市值3.37亿美元)

营业收入为0.23亿美元(同比↓6.25%,环比↑17.34%),净利润-0.22亿美元(同比↓25.90%,环比↑13.78%)

图引用自谷歌财经

【简析】财报显示,PacBio第三季度利润仍处于亏损状态,但较第二季度有较大提升缩小亏损;与2016年同期相比,营收和利润均有下滑。近期在国内逐渐被认可,尚处于研发早期阶段,成本和价格相对较高。本季度Sequel 平台订单停滞,仪器收入同比下滑16%。但PacBio首席执行官 Hunkapiller 表示,早期版本 Sequel 系统存在性能下降的问题,公司已经更换了相应组件,未来在 Sequel 系统更新中能看到软件升级和全新的性能改进。国内PacBio合作厂商包括未来组和诺禾致源。PacBio长片段读长优势主要在基因组组装和大片段结构变异。随着科技服务市场的萎缩,长片段检测在遗传病、血液病方面应用的逐渐落地有望提升三代测序整体的市场份额。

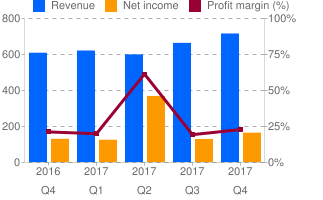

(市值145.9亿美元)

营业收入为19.31亿美元(同比↑2.44%,环比↓0.62%),净利润1.61亿美元(同比↓16.15%,环比↓16.58%)

图引用自谷歌财经

【简析】作为拥有世界上最大的临床实验室之一,Quest Diagnostics的地位受到越来越多进军临床的第三方检测企业的挑战。第三季度的营业收入有所上升,但利润有较大下滑,在数字上体现为 Q3 营业成本和销售费用有所上升。第三季度 Quest 收购Associates 公司的临床实验室,Hartford HealthCare (HHC)公司的实验室外延业务,以及Fresenius Medical Care公司的 Shiel 医学检验业务等,收购主要基于巩固Quest 在综合诊断测试服务的龙头地位,延伸临床相关业务,并加深诊断信息服务网络。

(市值155亿美元)

营业收入为26.55亿美元(同比↑9.96%,环比↑4.42%),净利润1.80亿美元(同比↑0.61%,环比↓4.24%)

图引用自谷歌财经

【简析】LabCorp 这家老牌企业已有29年上市年头。第三季度尽管多次受到飓风影响,营业收入达到26亿美元,比去年同期增长近10%。收入增长可能来源于已收购公司的业务增长,同时,利润下滑的主要原因是由于本季度重组费用,特殊项目和摊销费用,总额为1.052亿美元,而2016年同期为8000万美元。本季度,公司投资约12亿美元收购,并回购了4210万美元的股票,约合30万股。

(市值89.0亿美元)

营业收入为5.35亿美元(同比↑5.16%,环比↑6.01%),净利润0.27亿美元(同比↑52.08%,环比↑443.45%)

【简析】Bio-Rad第三季度营业收入稳健增长,利润环比增长443.45%(第二季度收入骤降据称因为采购的ERP系统部署问题),同比增长52.08%。其中,临床诊断部门销售额为3.38亿美元,同比增长了3.3%,主要来源于欧洲和亚洲市场的增长,而北美市场有所下降。Bio-Rad公司第三季度电话会议中提到,第四季度,公司营业收入预计在6.15至6.25亿美元之间,营业利润率将在销售额的9.5%至10.5%之间。

3、编后记

根据以上6家的财报数字来看,在上游领域,第三季度美股基因概念股整体稳定,上扬幅度不高。一方面,各家在研发和收购方面积累蓄势,尤其是在临床领域。另一方面,随着PacBio的RS IIhe Sequel、Nanopore的 MinION、BGI的BGISeq-500以及最新发布的MGISeq-2000和MGISeq-200等,多元化上游生产设备格局将形成,这将加速对中游及终端服务的成本降低的加速,尤其是稳定试剂的价格。中国的国产测序仪高频发布有可能对市场产生一定影响,但仍然可以看到在政策和资本推动下的国内军备竞赛。笔者建议更多地围绕产业园区或者联盟形式的合作,从而将更多资源投入下游数据平台和应用开发。

——– 正文完 ——–

您可能还会感兴趣的

临床专家 丁洁 | 黄国英 | 梁军 | 黄尚志 | 顾大夫 | 陆国辉 王若光 张学 | 沈亦平 | 李宁 | 杨云生 | 祁鸣 | 王艺 | 梁志清 | 王威 | 王奕鸥 科研大咖 高福 | 魏于全 | 李继承 | 杨瑞馥 | 方向东 | 马端 | 施奇惠 | 菠萝 | 戴俊彪 | 鲁兴华 产业先锋 汪建 | 赵瑞林 | 尹烨 | 孙洪业 | 赵奕宁 | 阎海 | 熊磊 | 杨云霞 | 张云鹏 | 柴映爽 | 贺建奎 | 秦楠 | 京东云 | 阿里云 | 王东辉 | 投创未来 数字健康产业格局 | 36位CEO年中总结 | 微生物组产业格局 | 基因是什么科普 | 合成基因组 | 罕见病 | 2016年基因行业投融资 | “基因+X”跨界产业 | 中关村生命科学园 明日之星 华大基因 | illumina | 贝瑞基因 | Embark | Veritas | Celularity | Helix | 安诺优达 | Counsyl