原创 July 基因慧2021年06月04日 18:28。

此刻,新一波的疫情警示我们无法忽略微生物的演化周期。对于同样无法忽视基因产业周期,2021年即将过半,除了抗疫一线的核酸检测及疫苗,去年最热的肿瘤基因检测已不是原来模样,伴随行业格局的动态重塑。她正悄然发生哪些变化?跟随基因慧现在《2021基因行业蓝皮书》看看。更多详情关注即将发布的《2021肿瘤基因及分子检测蓝皮书》。

文章 | 基因慧 编辑 | July 关键词 | 行研 肿瘤

图:周期(来源/Science)

肿瘤基因检测赛道居2020年投资榜首

■ 肿瘤赛道占国内基因行业融资额近1/4

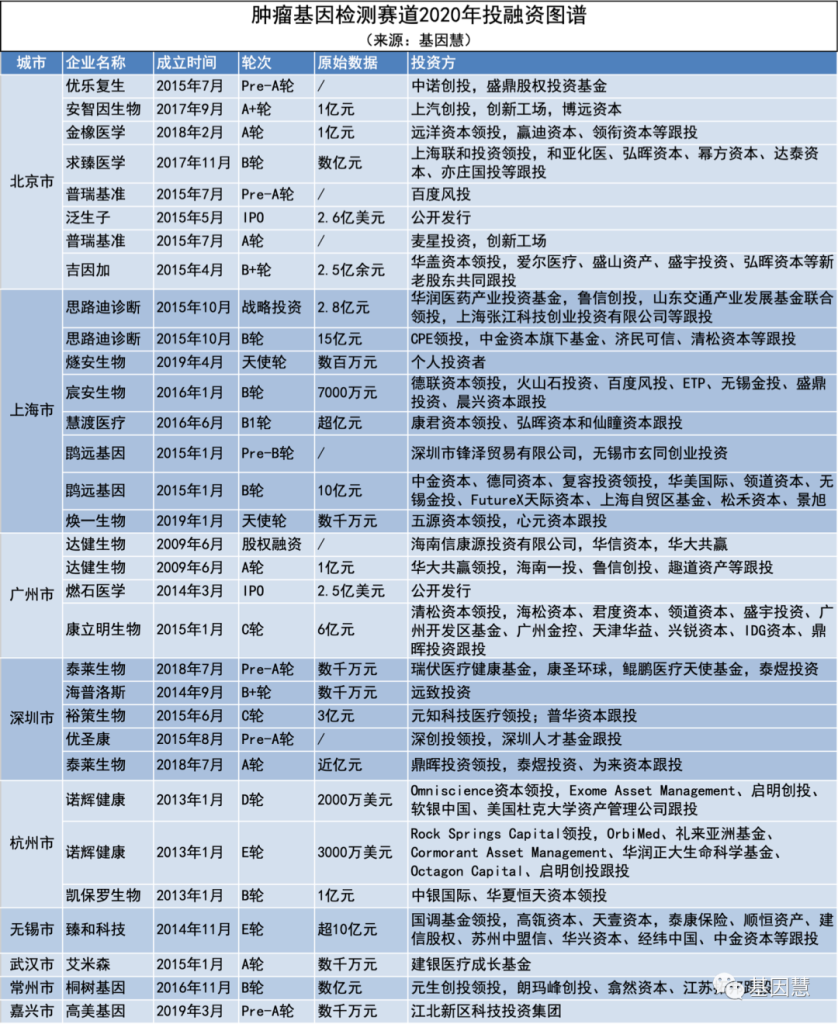

根据《2021基因行业蓝皮书》,如图1,2020 年全年国内基因行业融资总额达386.64 亿元人民币。其中肿瘤赛道稳居榜首,占23.14%,紧随其后的是基础设施(生产平台及IT平台,19.83%)、基因治疗(16.53%)(数据来源:YourMap® 数据库)。

图1:2020年国内肿瘤基因检测赛道投资图图谱

(来源:基因慧)

■ 国内外投资热点重叠区:肿瘤基因检测

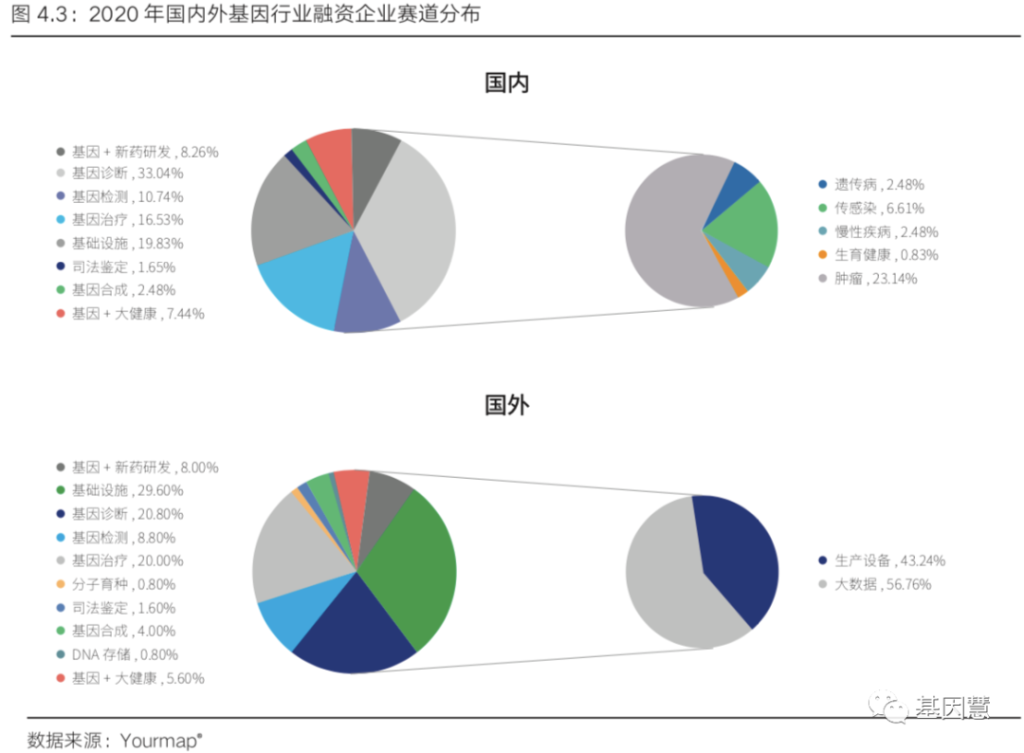

从2020年的国内外基因行业赛道投资数据来看(如图2),基因行业融资的三大热门赛道是基因诊断、基础设施和基因治疗。尽管国内外投资侧重有所不同(国内的融资集中在基因诊断领域,国外集中在基础设施领域),但肿瘤基因检测是国内外投资均关注的前三大赛道之一。

图2:2020年国内外基因行业赛道投资热度(来源:2021基因行业蓝皮书)

肿瘤基因检测赛道火热的本质

■ 商业价值驱动的肿瘤早筛,步子不能迈太大

肿瘤基因检测赛道火热的本质,包括以下几点。

其一,是不得不承认的商业价值属性(尽管临床价值应在先),典型产品是肿瘤早筛。

“肿瘤早筛”概念,因为美国公司Grail的新闻、国内诺辉健康拿证及上市的热潮被推动舆情顶点。但根据专家调研,学术界对此仍有争议,特别是肿瘤早筛(Tumor Screening)与肿瘤早诊(Tumor early detection)、高危人群辅助诊断等混淆。目前肿瘤早筛在特异性和灵敏度仍有较大提升空间,以及前瞻性临床研究缺乏足够大规模的样本及随访数据,而非仅仅讨论癌种范围。

但从商业层面,肿瘤早筛的受众广、快速产品化及大健康渠道投放简单的特点,使得未来3-5年仍会成为创投热点(以及埋下下一个风险点)。

此外,肿瘤早筛不限于基因层面,包括蛋白等肿瘤标志物,以及医学影像和病理检查等。目前谈到的肿瘤早筛往往基于多基因的甲基化、基因突变、基因融合等早期标志物,针对特定癌种,从分子遗传学角度和大样本验证角度,早于其他手段从健康人群中筛选出极少数肿瘤高危群体(注意,不是筛查高危人群),具体见参考文献2。

■ 药企价值主导,驱动伴随诊断产品

其二,是药企主导的属性。主要包括从辅助新药研发和伴随诊断。

目前国内获批的肿瘤NGS小Panel,无一例外是针对非小细胞肺癌(NSCLC)的伴随诊断(用药指导)。为什么?

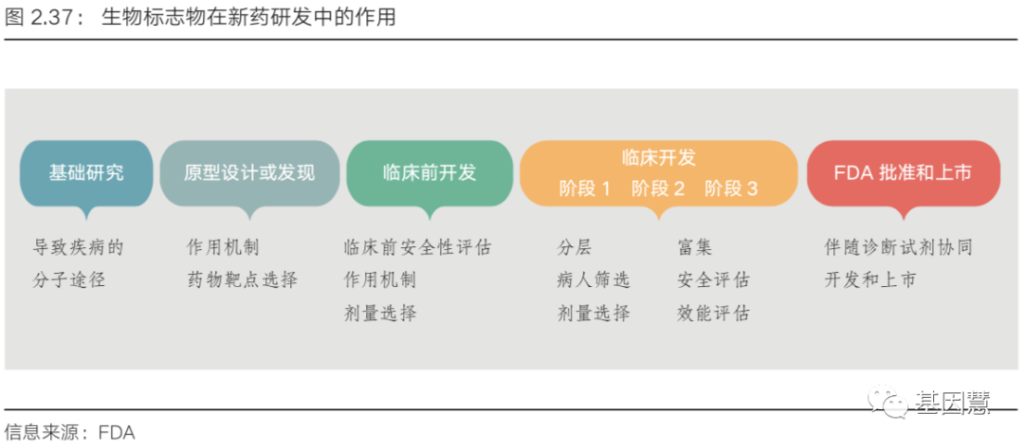

根据学术期刊 JAMA(DOI:10.1001/jama.2020.1166)的数据,美国生物制药公司平均研发一种新药并推向市场的成本约为 10 亿美元,而肿瘤学和免疫调节药物的开发成本中位数为 28 亿美元。主要因素是临床试验的失败,其中,进入 I 期临床试 验的成功率为 14%,从 I 期进入 II 期的成功率为 35%,从 II 期进入 III 期的成功率为 59%, 综合成功率不到 2.9%。

根据IQVIA 的报告,如果在肿瘤新药临床试验中纳入正确的生物标志物,在未来五年临床试验的投入预计可减少 8%,而试验成功率可提升 27%。

刨除临床试验失败的支出,新药研发的平均成本也达到了 3.74 亿美元。核心因素是研发周期(效率)未得到明显改善,需要大约 10-20 年。

而最新的 DNA 编码化合物库技术 (DEL), 可以将先导化合物筛选过程缩短 1/3;在分子靶向药、免疫治疗药物等热点新药研发方面,基于下一代高通量测序技术筛选特定基因型的患者入组临床试验、用药指导和预后评估,极大地提高临床试验效率,缩短临床试验的周期。

图3:基因等生物标志物在新药研发中的作用(来源:2021基因行业蓝皮书)

这里,值得一提的是,随着国内药企的认知提高和市场扩大,药企和基因检测企业的合作关系逐渐微妙,除了战略合作开发新药和伴随诊断外,还包括三方面:

- 誉衡药业、先声药业、贝达药业分别孵化或(关联)出仁东医学、先声诊断、瑞普基因等基因检测企业;

- 阿斯利康、默克等药企大规模地与基因检测企业建立生态合作圈并深入到创新孵化器;

- 药明康德等国内企业投资海外基因检测大数据企业,例如23andMe、DNAnexus等,进军药物研发;

未来,伴随国内药械企业的成长,基因慧预测恒瑞、迈瑞、复星、君实等均将加大对基因领域的投资或研发投入;而国内基因公司类似华大、贝瑞等很可能涉及创新药企(基因治疗等)的投资或研发投入。

■ 其他:LDT服务、群体基因组大数据、大健康……

除了以上已有的产品属性外,2021年的LDT政策放闸,使得当下LDT服务方式“合法化”,成为中小企业生存路径之一。对于大企业,沉淀群体基因组大数据,用于大健康、保险甚至IoT产品等将具备更大前景。更多内容请关注基因慧联合多家上市公司即将发布的《肿瘤基因及分子检测蓝皮书》。

《2021肿瘤基因及分子检测蓝皮书》

作序:樊嘉院士

发起人:基因慧研究院合作方:赛默飞/泛生子/金域医学/华大基因等

欢迎临床专家及企业合作(info@genonet.cn)

肿瘤基因检测赛道的变化

■ 液体活检大Panel或将成为主流产品

由于肿瘤常规诊断手段的局限性,基于 NGS 技术的肿瘤液体活检和伴随诊断,为肿瘤患者提供了更加精确的用药指导、肿瘤治疗方案建议以及肿瘤愈后监控评估等。2020 年美国 FDA 先后批准了 Guardant Health 和 Foundation Medicine 的两款基于 NGS 大 Panel 的液态活检伴随诊断产品。

相对 FDA 批准了数款泛癌种伴随诊断 大 Panel,我国仅批准了10 款(截止2021年6月)针对非小细胞肺癌(NSCLC)的伴随诊断小 Panel,需要针对不同人群进行 大样本验证,且主要应用靶向药的用药指导,而国内对于液体活检的获批在 2020 年刚刚开闸。

除了靶向热点的NSCLC的小Panel报证冲向市场,国内部分企业也在布局大Panel,例如:

- 2020年10月,求臻医学宣布基于因美纳的NextSeq550 Dx平台,将报批非小细胞肺癌、结直肠癌及泛癌种大Panel检测试剂盒等。

- 2020年7月,贝瑞基因(000710)参股子公司和瑞基因发布了大Panel基因检测“和全安”系列,覆盖实体瘤靶点相关的654个基因检测(尚未获批)。

- 2019年12月,广东省临检中心批准泛生子的Onco PanScan开展试点运行。这也是国内首个大Panel的肿瘤NGS伴随诊断试点。

- 2014年,华大基因推出了泛癌种多基因检测产品―“华梵安”,完成3次迭代升级后覆盖与实体瘤相关的688个基因(尚未获批)。

大Panel的研发投入和难度远高于小Panel,但其覆盖度广带来的临床市场和大数据,对第三方检测机构非常具有吸引力。在适用范围上,包括甲基化、基因突变、基因融合、MSI等多靶点取代单靶点,除了检测范围更广,更易于协同未来的新药研发。■ 早筛将以LDT模式为主,过早IVD或将埋下隐患

尽管国内某公司号称拿到肿瘤早筛第一证,但从适应症和样本数上看并获得同行完全认可,这在一定程度上也体现监管部门的鼓励创新和“先行先试”态度。同时短线创收的驱动力如果促使不加大样本量以及多靶点研发投入,而是将当前IVD产品复制到其他癌种的话,或将埋下隐患。

基因慧认为,从研发周期和获证难度决定了目前早筛产品的商业化模式以LDT为主。Exact Sciences的Cologuard2012年开始临床试验,2014年获得FDA批准;诺辉健康的“常卫清”2018年开始临床试验入组,2020年11月获药监局批准,周期至少3-4年。国内外监管部门对于早筛产品审批未来必将趋于更多严格,包括大规模、多中心、前瞻性研究数据、持续随访数据等必要条件。可以预见未来尽管有少量IVD早筛产品面世,但将主要以LDT模式与医疗机构或体检中心开展合作,也有部分企业以DTC的形式销售。

■ 生物计算企业的加入带来研发范式的改变

以百图生科(BioMap)为代表的生物计算公司,一出场就高调地和众基因检测公司达成战略生态合作,收获流量同时也或将吸收相应数据。以“大数据+算力”生物计算,必将改变肿瘤基因检测产品范式的改变。例如,从技术上,从“监督式学习”过渡到“无监督式学习”;从产品上,结合IoT家居产品、消费互联网数据以及互联网家庭医生,持续收集并整合个人数据实现区域、特定人群以及特定场景的检测甚至“C2B”研发模式。

■ 并购必带来的规模效应和马太效应

并购作为产业发展周期中的必然一环,海外正如火如荼,国内肿瘤基因检测领域已启动,预计在2-3年进入爆发期,将渠道和产品的横向整合,或者将检测与治疗的横向整合,或者头部企业的子公开分拆收购初创企业等等。这里基因慧列举几个典型案例:

- 2021年4月22日,以色列以色列的癌症IVD公司Todos Medical宣布以750万美元总价收购美国诊断女性健康的分子诊断公司Provista Diagnostics

- 2021年4月27日,皮肤癌诊断公司Castle Biosciences宣布将以3250万美元的价格收购Myriad myPath Laboratory

- 2021年5月3日,Exact Science宣布以3060万美元现金收购了致力于为乳腺癌患者提供个性化治疗的公司PFS Genomics约90%的流通股

- 2021年5月12日,圣湘生物发布公告称,拟19.5亿元收购科华生物18.63%股权

尤其是圣湘生物将获得新冠市场红利兑现为收购公司的股权,而非雨露均沾给高管撒钱,值得圈内公司学习。

由于规模效应带来的资本虹吸,市场平价优势,进而刺激并购,吸收先进知识产权、平台或渠道,使得“马太效应”将日益明显。在扶持地方区域中心的龙头企业时,有关部门也关注到这带来的医疗健康领域的垄断风险,这点非常值得大企业扩展过程中的平衡,而对于很多中小企业,并购重组是“退出”的方式之一,否则在差异化赛道切换需及时,就现在。

更多变化和前沿趋势,欢迎留言讨论指正。基因慧也将持续观察和调研,将更详细、更全面的信息收入即将发布的《2021肿瘤基因及分子检测蓝皮书》(由基因慧研究发起,樊嘉院士作序,赛默飞/泛生子/金域医学/华大基因等机构参与联合发布)。

—— 以上是《2021基因行业蓝皮书》连载之一

电子版下载见“基因慧”公众号 —–

参考资料:

1. 基因慧著《2021基因行业蓝皮书》

2. Chen, X., Gole, J., Gore, A. et al. Non-invasive early detection of cancer four years before conventional diagnosis using a blood test. Nat Commun 11, 3475 (2020)

扩展阅读月

基因行业简报(146期)

《2021基因行业蓝皮书》纸质报告正式发布

2020基因行业盘点及2021展望(上)

【声明】为了服务基因及数字生命健康产业发展、科技推广及政产学研用连接,基因慧秉持专业、赋能、中立的理念收集、分析、发布信息或见解。但由于时效性及行业特殊性,所刊登内容仅供研究参考,不作为决策依据;本文相关信息不代表基因慧的观点;基因慧平台刊登的原创内容的知识产权为“基因慧”商标拥有者及相关权利人所有;欢迎转载,转载请申请并注明来源。欢迎个人及机构投稿及合作。

关于基因慧

基因慧是一家基因及数字生命健康产业创新服务平台。公司创立于2016年,创始团队深耕行业十余年,秉持“使连接产生价值·用数据看见未来”的理念,建立了首个数字生命健康产业数字化平台YourMap®,联合政策、临床、科研及产业机构连续四年发布行业蓝皮书,专注产业咨询及市场服务。作为国发改产业研究合作单位,基因慧与90%知名基因机构建立了合作,参与组织发布多项行业共识和团体标准,服务生命科技创新创业。

☆ 中国遗传学会生物产业促进委员会委员

☆ 建立产业业数字化平台优脉通YourMap®

☆ 发布数十份基因及数字生命健康产业行研报告

☆ 主办数字健康私董会、大湾区生命健康创新论坛

☆ 广东省精准医学应用学会政策研究应用分会常委