whiteney 基因慧 2020年 04月24日22:48

2020年第一季度将载入史册。从经济上,道指一度跌超4%,我国GDP同比下降6.8%,全球融资同比减少8个百分点。而生物技术相对乐观,尤其是战疫中流砥柱的基因产业。全球共56家基因企业融资约130亿元人民币,与去年同期持平,有望Q2回暖。基因慧对投融资图谱、第一季度财报及趋势分析如下。(2019年投融资分析已收录至《2020基因行业报告)

首发 | 基因慧

作者 | Whiteney 布三少

关键词 | 投融资 财报

全球基因行业Q1投融资图谱

△ 表1:2020年Q1国内基因行业投融资图谱(来源/基因慧旗下数据库优脉通:www.yourmap.net.cn)

据基因慧统计,2020年第一季度,国内共有18家基因企业获得总计约15.225亿元人民币的融资(见表1)。

从地域上看,融资企业主要集中在北京、上海、广州,其次是深圳、杭州、成都和香港。在赛道方面,肿瘤基因组、生产平台、遗传病诊断、微生物组和传感染防控等获得青睐,其中传感染防控和遗传病诊断赛道热度上升较快。更多详情见下文分析。

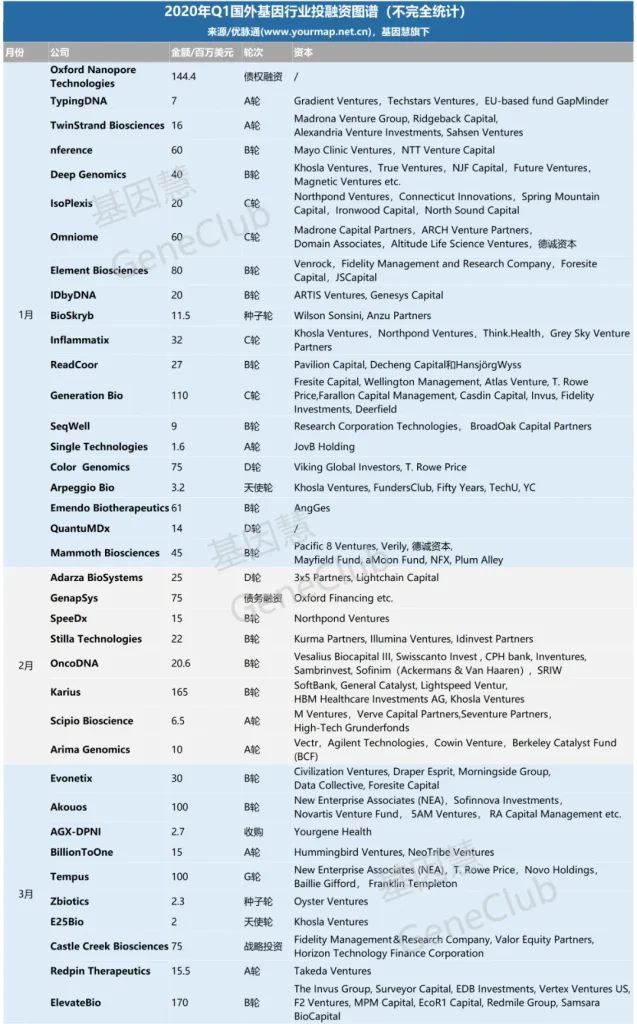

△ 表2:2020年Q1国外基因行业投融资图谱

(来源/基因慧旗下数据库优脉通:www.yourmap.net.cn)

海外共有38家基因企业获得总计约16.883亿美元的融资,融资次数和融资总额较去年同期有所上升。(见表2)

融资企业以美国企业为主(这点因新闻披露有一定的统计偏好性,存在不完全统计),热门赛道和国内追捧肿瘤、传感染防控不同,海外更加专注于上游生产平台及其配套的科技服务创新企业。同时,中下游基因治疗依然受到追加注资。

更多分析见下文。

伴随新冠疫情,2月融资下降,3月略有回升

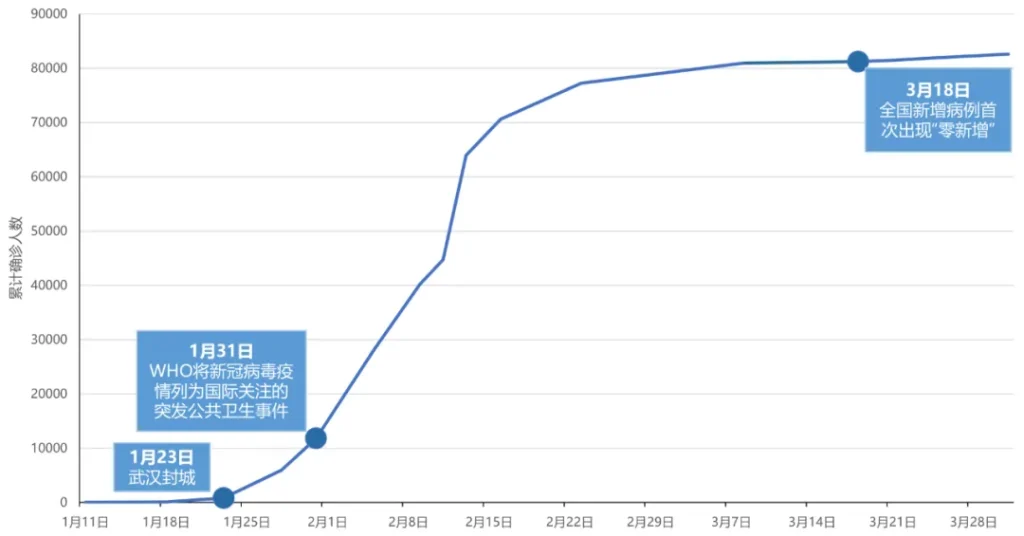

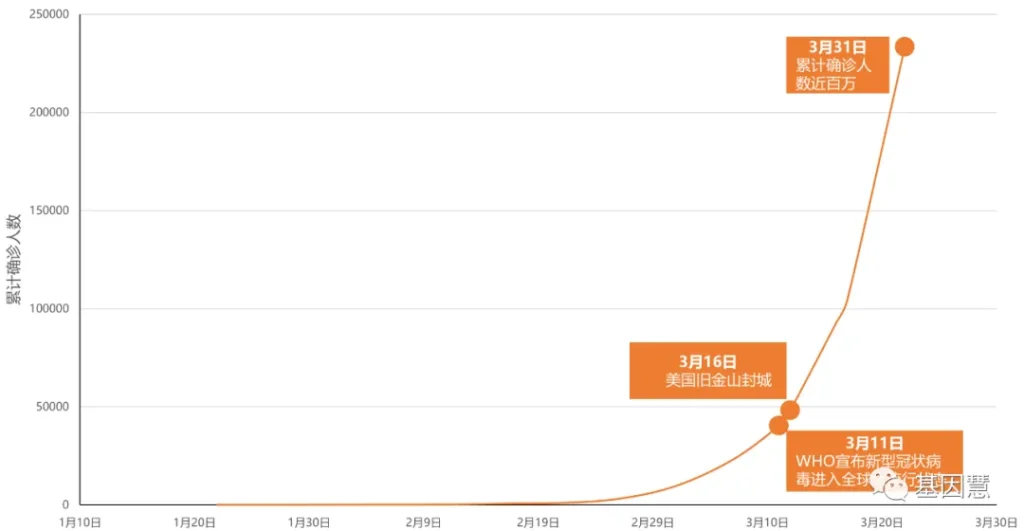

△ 图1:国内新冠疫情发展趋势(制图/基因慧)

△ 图2:国外新冠疫情发展趋势(制图/基因慧)

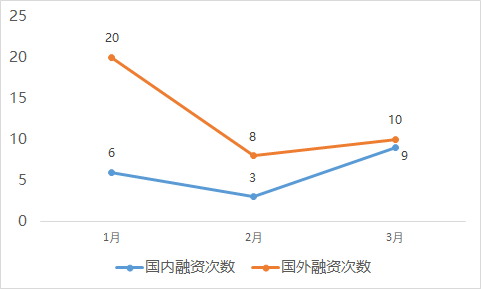

从科学数据的角度,很有意思的是,投融资事件数量的趋势(图3),与2019新冠疫情在国内外的发展趋势(图1和图2)保持一致。可以看到,我国基因行业在3月投融资事件升温更为乐观,并可以预见第二季度有更好的数据。

△ 图3:2020年第一季度国内外每月融资次数(制图/基因慧)

一方面,疫情导致全球经济动荡,美股遭遇4次熔断。同时3月份全球疫情大爆发,一定程度影响投融资的信心,同比1月份融资次数下降60%。

另一方面,疫情蔓延带来的市场需求推高了基因企业的估值。我国NMPA和美国FDA均应急审批新冠病毒核酸及抗体检测试剂盒。科技部面向社会征集新冠病毒的现场快速检测产品。我国的检测试剂盒陆续支援海外战役,尤其是核酸检测作为金标准发挥了重要的作用。

▼ 广告:《单细胞行业报告》战略合作招募

风口概念和硬核科技

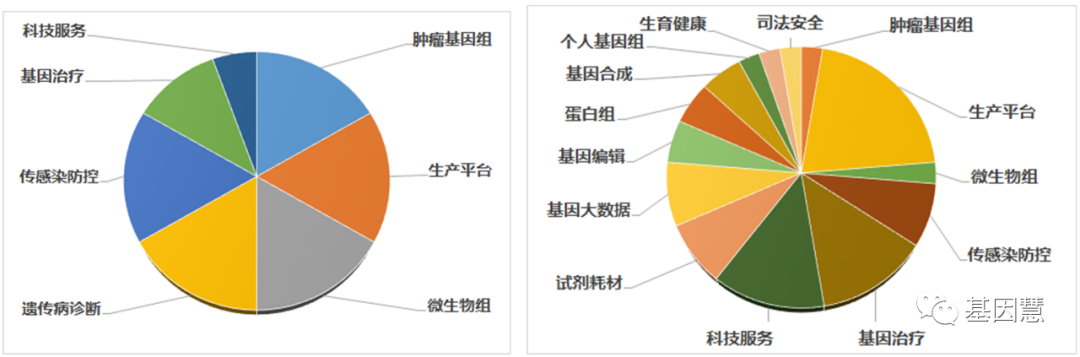

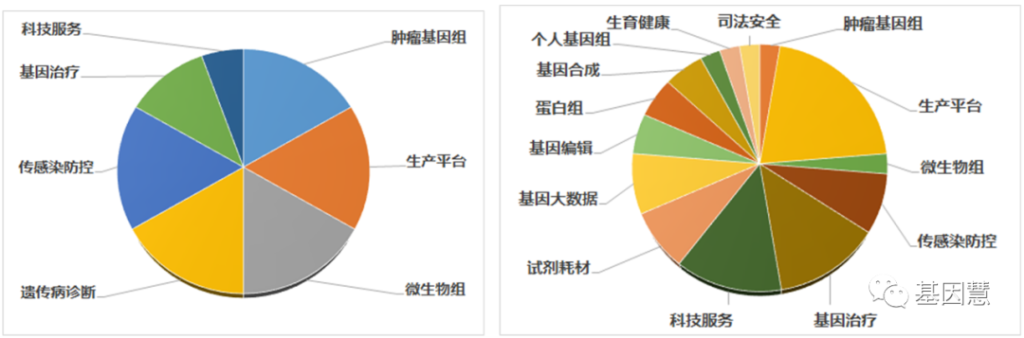

△ 图4左:国内各赛道融资热度;右:国外各赛道融资热度(制图/基因慧)

在融资企业所在赛道方面,国内肿瘤基因组、生产平台、遗传病诊断、微生物组和传感染防控等较受青睐。其中,受政策红利及健康焦虑需求,肿瘤基因组赛道融资金额累计最高,达7.6亿元人民币。笔者认为存在一定的泡沫,特别是在技术先进性和支付来源等方面。国外融资的热门赛道聚焦上游的生产平台(8起融资)及下游的基因治疗(7起融资),而类似TwinStrand、BioSkryb为上游平台做科技服务配套企业也获得认可。国内对标企业不多,代表企业包括阅尔基因。

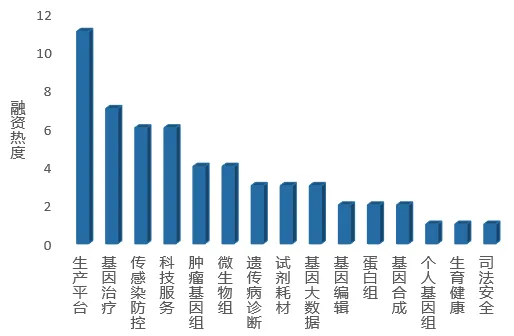

△ 图5:2020年第一季度基因行业各赛道融资热度(制图/基因慧)

传感染防控赛道,没有悬念地备受国内投资方青睐。源于新冠病毒等未知病原检测的公共卫生基础设施需求,推动了mNGS等技术研发以及市场化。以专注于NGS感染诊断的金匙医学为例,继2019年4月、11月、2020年1月完成从A轮到B+轮。此外,肿瘤和出生缺陷的政策红利,也带来相关企业的战略侧重,比如锐翌生物将微生物技术应用肿瘤筛查,获得张江集团战略投资;嘉检医学从遗传咨询扩展至出生缺陷防控市场,在遗传病细分领域获得为数不多的逾亿元融资。同时,基于概念或风口,对部分缺乏核心技术的企业投资,存在押宝、左口袋投资右口袋或“做多”的可能,这也存在以上名单中,其中不乏连续创业者。所谓“风口”,除了政策红利,更多是媒体热点和从众效应,一方面是对基因等新兴技术不了解的投资人“撒豆成兵”,另一方面也体现了投资接盘的逻辑。前者可以看到投资队伍中招聘补充产业内人才,后者随着注册制带来的退市制度等逐渐完善我国的投融资体系。风口之外,海外投资机构相对更理性,所押注的生产平台、基因治疗更具有增长持续性。笔者成稿之日,华大智造完成数亿美元融资;不少来自IT工程师背景的团队正在研发新型的基因测序设备。早期因胚胎事件影响的瀚海基因,摇身一变成真迈生物,在一月获得资本继续加持和培育。

在上游的数据生产领域,我国在测序方面因头部企业战略和资源投入获得话语权,但PCR等设备仍依赖外企。是否生产设备均需国产化?在数据合规管理和价值转化、供应商体系、终端市场协作上,值得平衡考虑,包括屠龙少年寓言的文化因素。对于基因治疗,除了耳熟能详的华人科学家张锋创建的Editas Medicine之外(正进行遗传性失明疾病Leber氏先天性黑蒙症基因治疗临床试验,已完成首例患者给药),早在一年前,Bluebird的基因治疗方法Zynteglo获得FDA和EMA双重认证,用于治疗输血依赖型β地中海贫血。我国同类企业博雅辑因正筹备临床试验。

(除此之外,基因领域还有哪些不仅仅是风口的前瞻性赛道以及优质代表企业,欢迎垂询基因慧合作行研报告和招商规划)。融资阶段仍集中在早期(A轮和B轮)

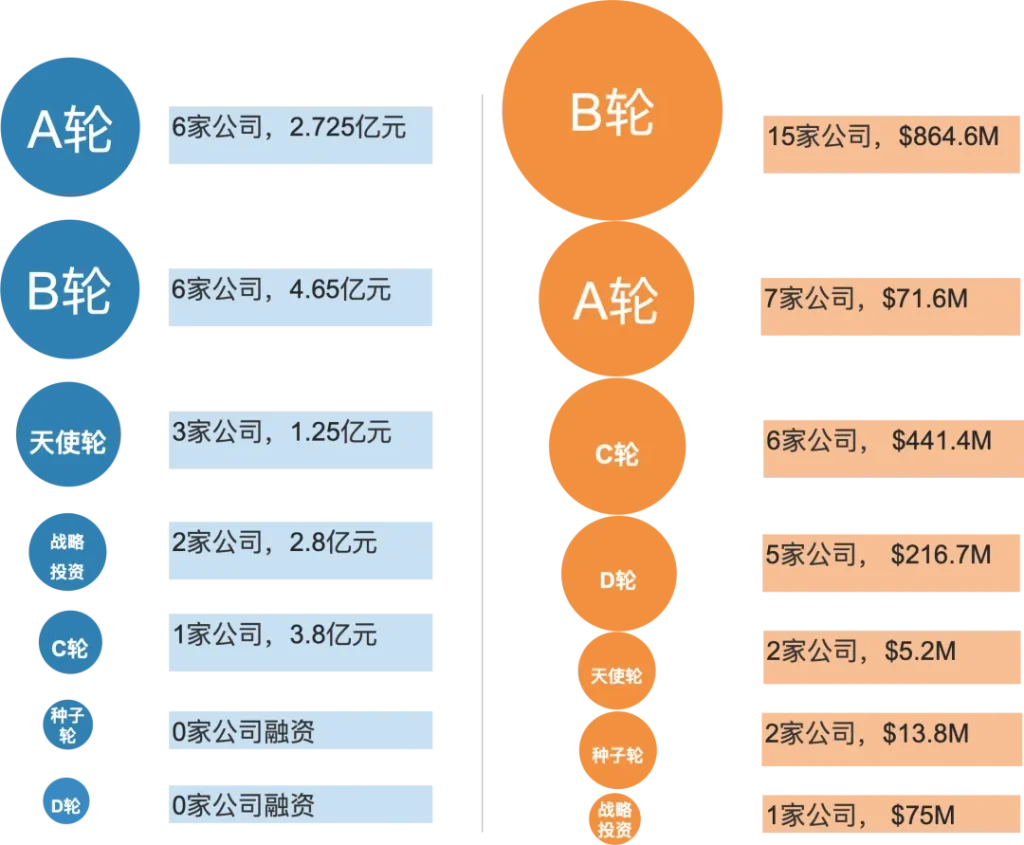

△ 图6:国内外各轮次融资热度对比

直径大小表示融资事件(制图/基因慧)

从融资轮次上,2020年第一季度,国内融资仍集中在A轮(含Pre-A、A和A+轮)和B轮(含Pre-B和B轮),数量占比各35%;其次是天使轮(18%)。

整体可以看到基因行业仍处于早期阶段,需要加速研发和市场化进程。在技术转化和市场拓展速率上,低于市场预期。这和基因行业自身的核心技术高门槛、平台研发长周期和监管敏感性有关,相较传统产业有更长的周期,同时更具稳健性的发展空间。

相比之下,国外的基因行业较为成熟,融资轮次集中在B轮,数量占比41%;其次是A轮,占比19%。

鲁信创投、Khosla Ventures频繁出手

从出资方看,国内鲁信创投活跃度最高,出手3次,分别投资了肿瘤基因组企业思路迪和达健生物,微生物组企业锐翌生物。

国外则是 Khosla Ventures,高达5次投资,押注了3家传感染防控公司,分别为Inflammatix、Karius和E25Bio;基因大数据的Deep Genomics和科技服务的Arpeggio Bio各1次。

上市企业财报数据呈两极化

■ 华大基因

据华大基因2020年Q1业绩快报显示,第一季度因感染防控业务的高速增长,业绩实现大幅度增长,整体营业收入预计较上年同期增长约30%-40%,归属于上市公司股东的净利润(简称“净利润”,下同)同比增长35%-45%。

随着“火眼”实验室模式复制到全球,以及阿联酋全民基因组计划的B2B个人基因组模式,可以预计华大基因下一季度持续强劲增长。但长期而言并非乐观,包括将面临反垄断的市场意志,以及华大智造即将上市后带来的利润剥离。其中基础设施包括中层人才、传感染之外的产品报证以及长久忽视(近年略有重视)的产业生态协作态度。■ 贝瑞基因贝瑞基因第一季度业绩预告显示,第一季度预计盈利6,100 万元-6,500 万元,同比下降61%-64%。公告特意说明,去年同期出让控股子公司产生获得9572万元,从而对同比数据有所影响。对照贝瑞2019年财报数据(净利润增长超45%)以及上一季度突破性技术、产品和市场拓展情况,业绩下降原因仍存在主观原因,包括NIPT市场增长边界、肿瘤筛查的产品化速率以及传感染防控的战略等方面。

■ 迪安诊断根据2020年Q1业绩预告显示,第一季度盈利预计300万元–800万元,预计下降88%-95%。公告说明,因新冠肺炎疫情导致产品代理业务和传统检验业务营收入同比下降30%左右。虽然不是完全对标,但相对基因企业,医检所的发展已到一定瓶颈并受前者影响。在基因企业从中高端横切下沉(华大基因大举发力司法鉴定,和拼多多合作新冠核酸基因检测预约)同时,迪安、金域分别和阿里健康、京东健康合作线上新冠核酸基因检测预约,往上扩展,切入C端。受疫情影响,海外企业财报披露延迟。

Illumina 将在今日晚些时候公布Q1财报,根据早些时候(4月14日)的预告,预计第一季度收入约为8.58亿美元,同比增长1.4%;分析师预测EPS约为1.33美元,同比下降22%。

作为基因测序领域的龙头企业,Illumina在NovaSeq测序仪之后没再发布高光产品;加上MGI在全球尤其是中国市场的强势竞争(被低估),可以预计设备收入大幅下滑;消费级市场的疲软将使得芯片业务下跌。其中的落差,仍然可能由高利润的试剂耗材来补空,但此策略在竞争格局下不可持续,尤其是MGI走普惠民生和TO G模式。在收购PacBio失败后,Illumina必须寻找新的并购目标或者新的商业模式,比如云计算。

QIAGEN发布公告称与2020年2月4日发布的第一季度展望相比净销售额增长约9%,EPS为0.34-0.35美元。QIAGEN在试剂耗材领域保持质量优势外,疫情期间开发的试剂盒获FDA应急审批(EUA)。除此之外,旗下的HGMD、IPA等数据库及软件服务对抵抗疫情有一定作用,这方面在我国市场占有优势。对应的,也是国产软件企业商业化的方向。

(限于篇幅其他企业不再列举)

基因慧对趋势的预判

■ 外资进场带来产业链整合、跨界杠杆和并购

■ 新冠核酸检测联姻电商迎来C端升温

■ 普筛模式加速数据中心建设和IT巨头收购

■ DEL技术随着成都先导上市获得创投投入

■ 基因治疗和数据挖掘等方面专利及机构引入

■ 可能的市场事件将促使严格监管政策出台

(更多分析?欢迎联络基因慧合作关于投资、并购、招商等方面的行业研究,400-088-7466)

注:1)本文数据和资讯来源于公开资料,信息及分析仅供学术研究参考,不作为投融资及医疗等决策依据。2)本文融资为不完全统计,欢迎补充和指正。部分融资未披露金额/轮次则未计入。数千万元/千万级/近亿元/逾亿元等不具体的融资金额,已据公开资讯进行合理估值。3)融资金额统计分析时,将外币按2020年Q1美元兑人民币的平均汇率6.979换算为人民币。4)融资轮次统计分析时,债务融资按企业上一轮融资推算为具体的轮次。

参考资料:1)我国2020年第一季度经济数据2)每日经济新闻:一季度全球VC投资总额仅638亿美元(摘译Crunchbase报告)

【声明】“基因慧”刊登的原创内容的知识产权为“基因慧”商标及相关权利人所有;转载请申请并注明来源。欢迎个人及机构投稿及合作;我们秉持专业客观收集、分析或发布信息,但由于时效性及行业特殊性,所刊登内容仅供研究参考,不作为决策依据。

往期推荐

关于我们 基因慧是一家基因产业大数据服务平台,创立于2016年,基于10+年产业实践、产业数据库YourMap® 和传媒平台,提供基因产业咨询和品牌服务,帮助合作伙伴洞察市场,服务生命健康创新创业。

☆ 国发改《战略性新兴产业发展展望》编委

☆ 连续三年发布权威的基因行业年度报告

☆ 中国遗传学会生物产业促进委员会委员

☆ 主办数字健康私董会、大湾区生命健康创新论坛

☆ 发布基因行业首个信息平台优脉通YourMap

☆ 广东省精准医疗应用学会政策研究应用分会常委

☆ 广东省精准医疗应用学会遗传病分会常委