原创 靳悦 基因慧2023年07月26日 08:01广东

目前,受限于全球投资收缩,基因机构在产品研发及上市的关键阶段面临资金压力,特别是在二级市场提高营收期望,一级市场的资金集中到产业基金和战略基金。同时,农业育种、基因治疗、合成生物等赛道的需求尚未满足,人才供不应求,基因行业亟需长期投资注入,也将带来可观收益。(本文连载《2023基因行业蓝皮书》内容,从一级市场投融资、上市机构财报、准上市企业和市场环境来浅析。)

一、一级市场投融资分析

根据基因慧的YourMap®数据库统计,2022年1月1日至12月31日,国内基因行业发生125 起融资事件,披露总金额达203.20亿元人民币。国外基因行业发生97起融资事件,融资总金额66.49亿美元。

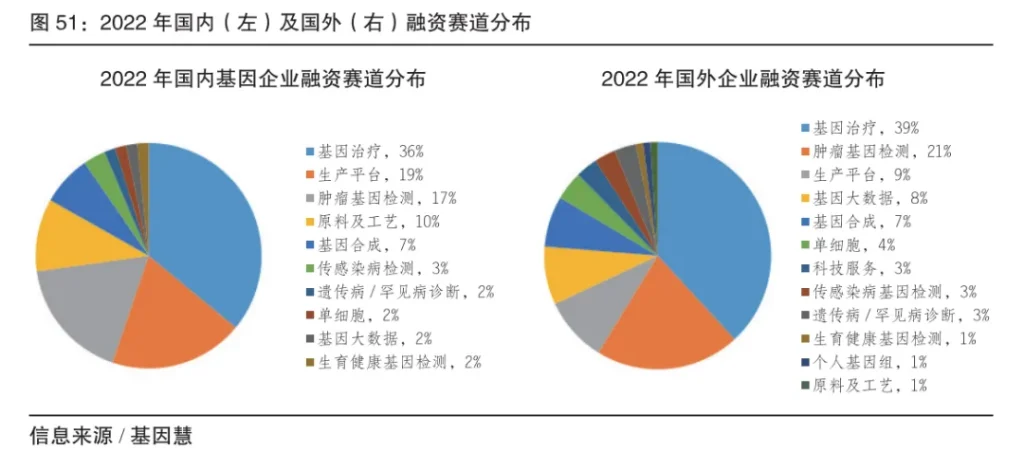

在融资金额方面,国内主要集中在基因治疗、合成生物学领域,如蓝晶微生物2022年3月获得15亿元人民币的B轮融资;基因治疗公司方拓生物在2022年7月完成 1.6亿美元的B轮融资。地域方面,融资企业多集中在长三角地区,上海、苏州、杭州、南京等地累计占比达 53%,其余以一线城市北京、广州、深圳为主,接近30%。

国外融资金额额度较大的企业集中在生产平台、基因治疗等领域,如基因测序公司Ultima Genomics在2022年5月完成6亿美元的B轮融资,致力于基因治疗的生物技术公司Tessera Therapeutics在2022年4月完成超过3亿美元的C轮融资。

总体从投融资数据来看,2022年国内外基因行业融资的最热门赛道是基因治疗,国外投资者比国内更看好肿瘤基因检测(融资事件占比21% vs 17%),国内投资者更押注在生产平台(19% vs 9%)。

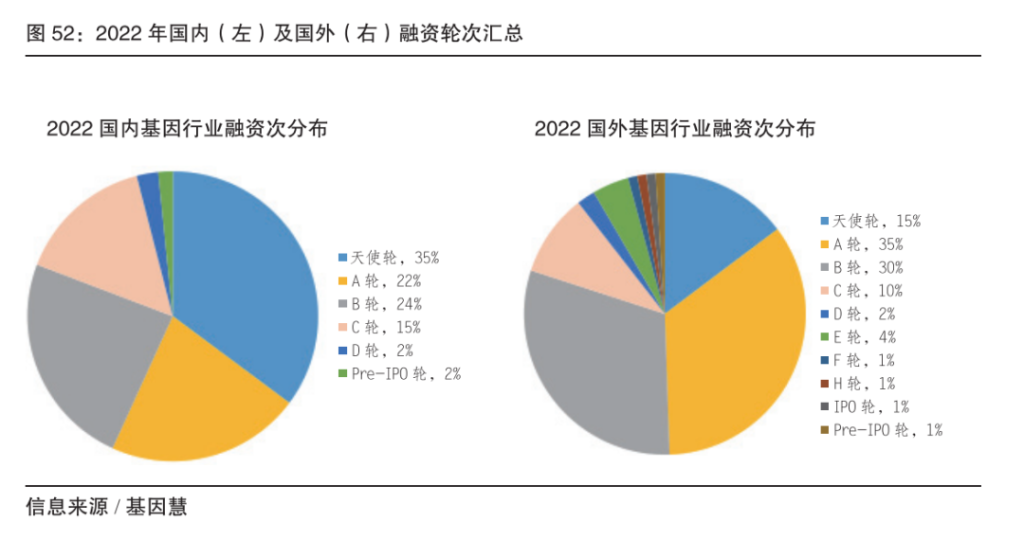

国内的创新企业及创新赛道相对攀升,天使轮和A轮总融资事件占比高达57%,国外以A轮及B轮融资事件为主,占比达到65%。从融资阶段来看,基因行业仍处于发展的早期阶段,总体上具有深厚积累的技术及市场护城河。

展望未来,头部机构将可能“抄底”并购重组具有优质技术及市场资源的机构;而早期机构继续面临融资压力,国有资本及产业资本的战略投资是主要的渠道之一。对于资本而言,结合地方区域发展的需求,进行全产业链的布局以及局部应用(例如罕见病和新药、基因合成和农业等)的重组将是长期投资的关键窗口期。

二、上市基因企业简析

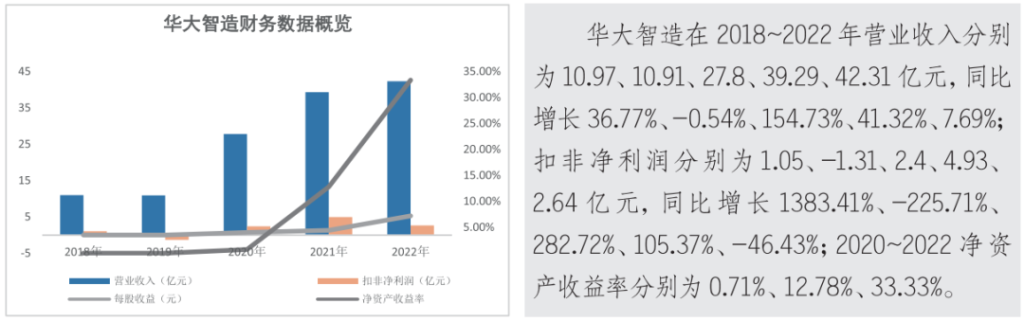

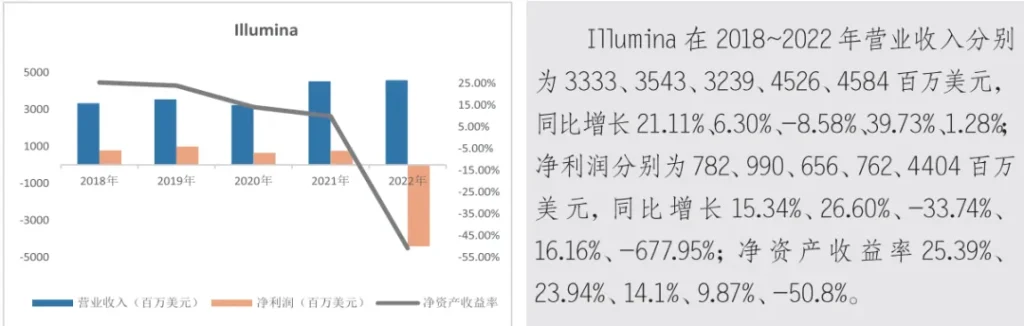

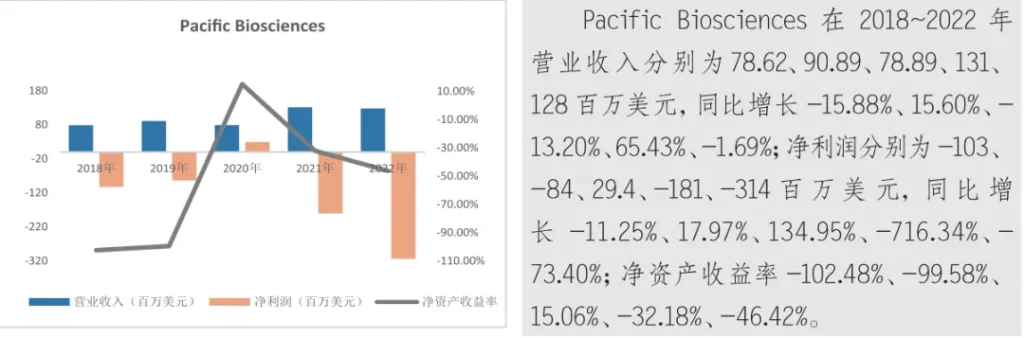

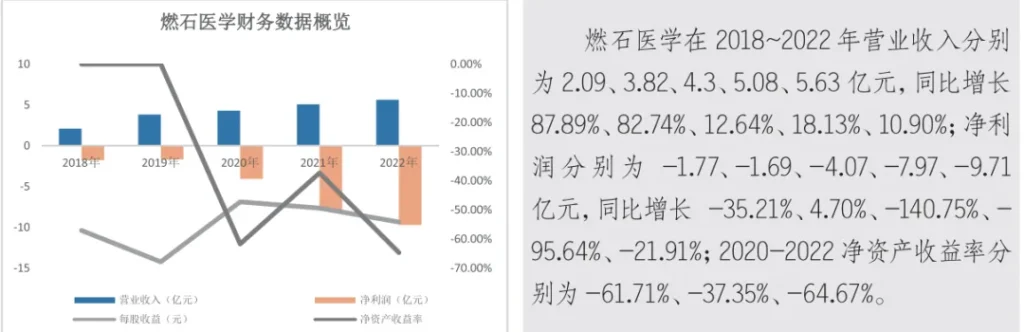

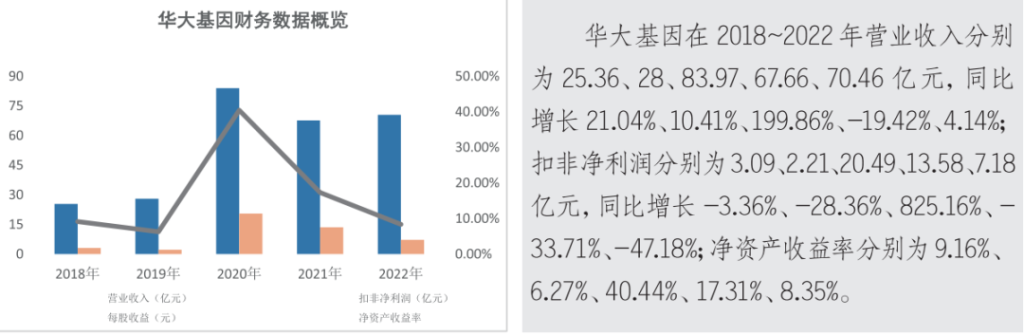

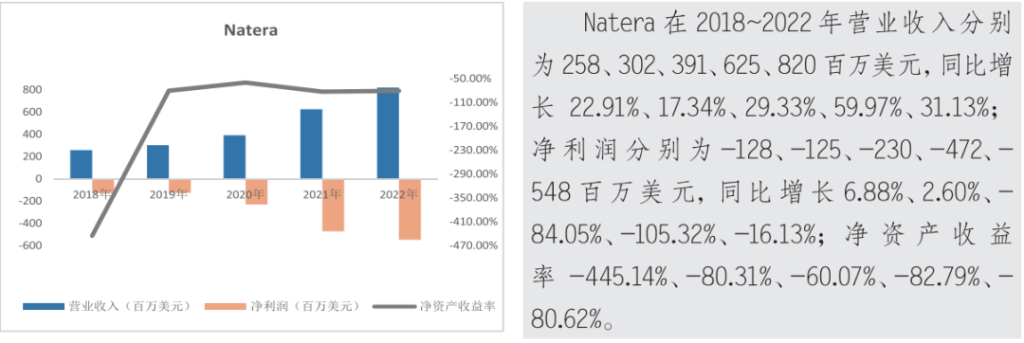

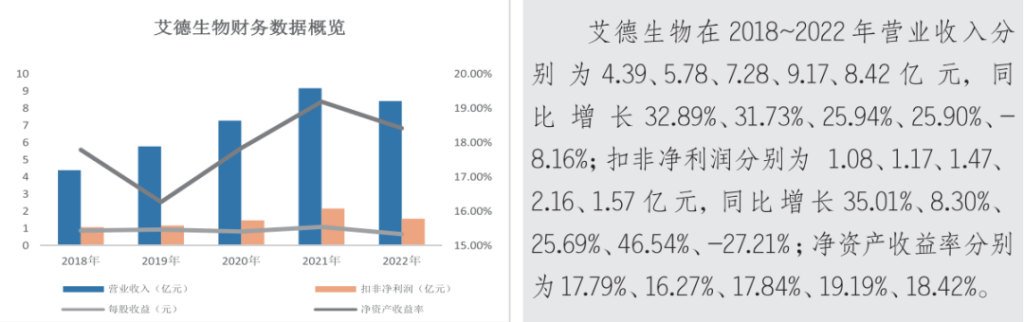

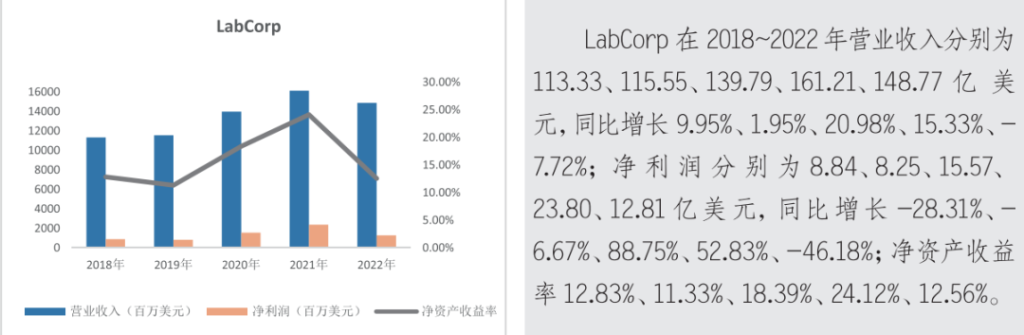

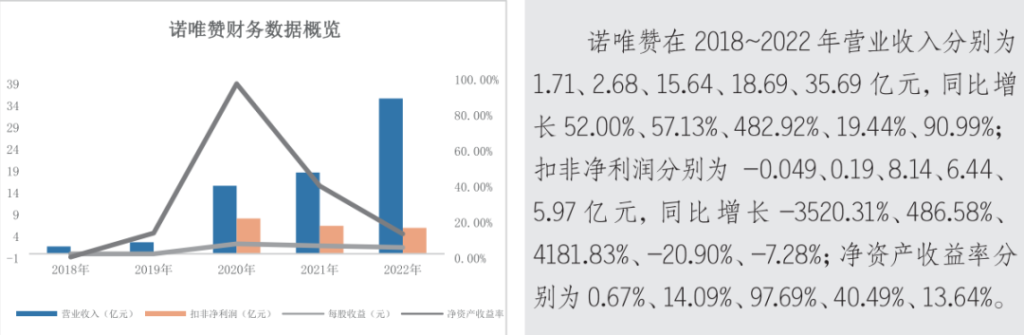

以国内外 12 家主要赛道的代表企业的过去五年财报业绩为例,基因慧初步展示基因产业二级市场的状态。12 家代表上市基因企业分别是产业链代表的海内外机构:华大智造、华大基因、燃石医学、诺唯赞、金域医学、艾德生物、Illumina、Pacific Biosciences、Guardant Health、Natera、LabCorp、Editas Medicine。

(上下滑动)

各上市企业财务数据显示,受宏观环境特别是经济形势的影响,相对 2021 年,2022年各企业整体的营收和利润受到不同程度的影响;但具备技术先进性的赛道获得二级市场较乐观的反馈,例如国产测序仪和酶;肿瘤赛道的营收稳定增长,但利润大幅下降,需要关注销售成本管理;受临床试验的结果影响,以 Editas Medicine 为代表的基因编辑赛道业绩具有极大不确定性;第三方独立医学检验的业绩相较 2021 年略有下滑但整体平稳,金域医学表现逆势增长。

展望未来,在政策的引导及鼓励下,在市场“恐惧”时期,上市企业或“贪婪”地加速扩张,在国内,将深化跨界合作拓宽产品市场渠道,来提高市场影响力和变现能力;加速投资和并购早期优质机构进行补链强链,并吸引地方政府的战略合作进行区域发展中心、产业园以及加速器的建设;在海外,将进一步强化知识产权的竞争力来“出海”,并有望加快链接海外优质技术合作方。

这对于投资机构将带来新一轮的机会,在局部赛道的短期投资和新兴产业链节点的长线布局。

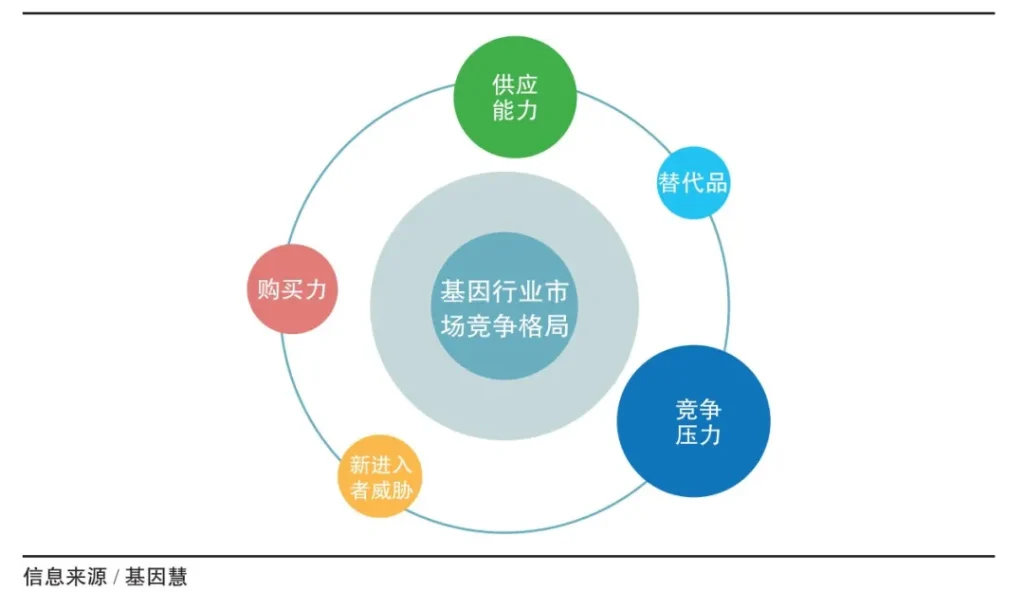

三、“危”与“机”并存的基因行业市场环境

目前全球基因市场处于新一轮的成长期,特别是技术迭代带来新的应用场景,但面临全球经济危机、产业布局及结构调整的重大挑战,核心突破是技术创新及其产品化,市场监管层面亟需在政策、行业规范及产业基金上进一步引导。

图:基因行业市场竞争格局

从全球基因市场来看,供应商的议价总体较大。尤其是高通量基因测序设备仍是寡头领域,占据产业结构的30%以上营收;传统荧光定量PCR快速发展,数字PCR刚进入市场;基因治疗的载体处于开始量产阶段,基因编辑技术专利具有主导优势;高通量基因合成仪在2022年初步实现量产。

从购买者议价能力上,基因技术服务及产品目前多数作为辅助手段,科技服务市场的前沿领域(例如单细胞、空间组学等)具有较高附加值;临床基因检测方面,NIPT Plus及携带者筛查等正快速成熟并等待监管准入和市场教育;伴随诊断作为新药的“助攻”,聚焦在热点病种;肿瘤早筛以及易感基因检测等在健康体检领域获得快速增长,同时在临床“院内”尚未构成刚需且销售费用较高;基因治疗通常作为传统治疗无效的选择,具有较高的利润,但因高昂价格仍在终端市场培育阶段;基因合成目前属于科技服务阶段,购买者对价格相对不敏感。

目前基因检测的上中游同业竞争激烈,一方面是核心测序专利到期和国产化带来的上市热潮;基因治疗的竞争目前国内集中在载体生产,未来将偏向基因编辑原创技术——因为具有较高研发门槛和专利保护,进入者相对较少;高通量基因合成方面目前处于蓝海阶段。

对于新进入者,核心威胁也是潜在合作机会,包括重资产投入者和跨界产业机构。前者在基因检测市场特别是区域发展方面较易打开市场,在基因治疗和基因合成领域仍需长期的战略投入和高端人才队伍建设;后者主要体现在亚马逊云、华为云等作为平台机构下场研发的速度会快于传统基因机构,但二者也具有较强的耦合关系,随着未来的研发和产业上市的进展,2023~2024年加速的并购可能将逐步打破原有的格局。

基于全球宏观环境和产业格局,我国的基因产业整体利好,处于新一轮的繁荣期,包括新兴技术的正向刺激转化应用,临床产品的准入以及二级市场的热潮,叠加国产化替代及医疗、公卫、农业、县域等利好政策带来短期的繁荣;但随着部分市场(例如新冠核酸检测、生育市场等)的萎缩、资本收紧及跨界企业的可能冲击,我国基因产业在底层技术、转化及产学研协作将受到较大挑战。目前,头部机构的重点方向是战略投资并购、上市及出海,储备充足现金流,退守细分领域垄断地位并加大研发投入,获得产业基金的青睐。中小企业相对艰难,需要更多的风险投资和政策激励。

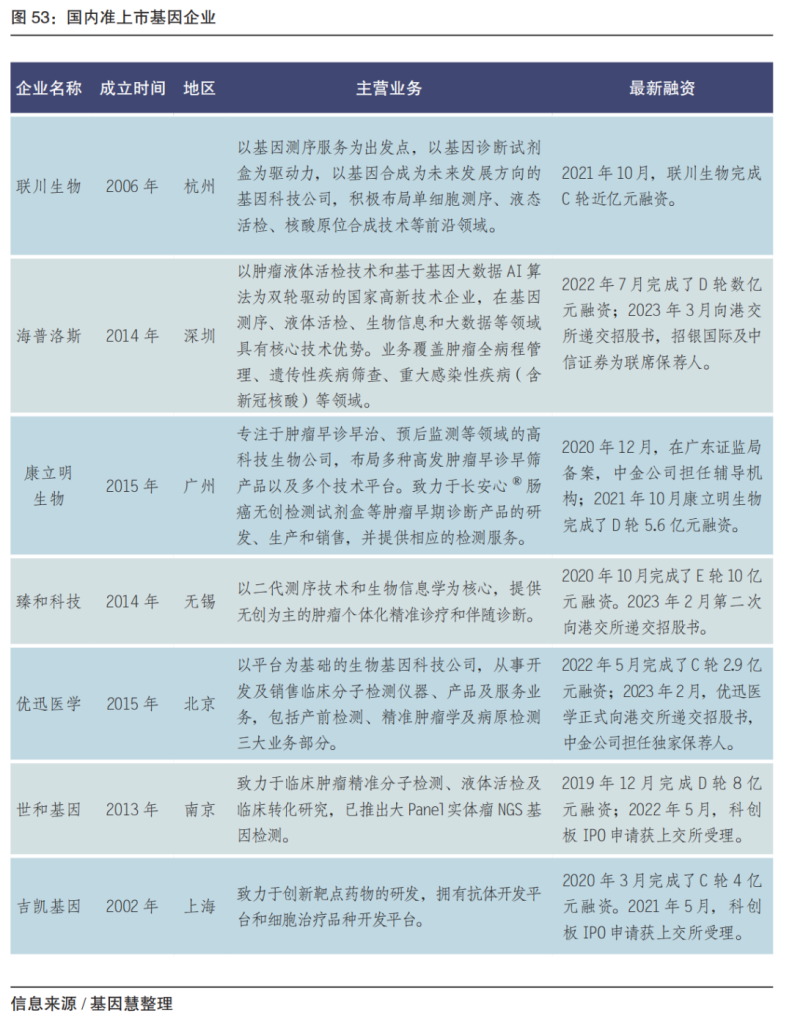

四、国内准上市基因企业

根据 2022 年投融资市场情况以及企业业务,基因慧梳理了国内外基因行业的准上市企业,包括联川生物、臻和科技和优迅医学等7家企业,其中6家是肿瘤基因检测企业,核心业务主要是临床相关的伴随诊断、医药研发服务以及健康领域的肿瘤早筛。

在证券市场进一步开放同时监管更专业,金融政策更严格,决定上市的关键要素是所在赛道的可信的市场规模、营收成长性、核心技术竞争力、供应链及购买力稳定性等。

同时,过去三年核酸检测的投入、回款以及营收校正规定给企业带来较大的现金流压力,呼吁相关部门适当放宽条件,有条件地鼓励具有技术及市场竞争力的企业上市,加速产品研发及出海等。

【声明】为了推动基因及数字生命健康科技推广、产业发展及政产学研用连接,基因慧秉持专业、赋能、中立的立场收集、分析及发布相关信息。但由于时效性及行业特殊性,所刊登内容仅供研究参考,未经说明不作为决策依据;本文相关信息不代表基因慧的观点;基因慧平台刊登的原创内容的知识产权为“基因慧”商标拥有者及相关权利人所有;欢迎转载,转载请申请并注明来源。欢迎个人及机构投稿及合作。